SAP SE: nach Kurssturz jetzt investieren?

~ 3 Min Lesezeit

Was bisher geschah …

26.10.2020. SAP CEO Christian Klein verkündet, dass die bisherigen mittelfristigen Zielmargen gesenkt werden, um den Cloud-Bereich des Unternehmens mehr zu fördern. Kurz daraufhin bricht die Aktie mehr als 20 % ein und findet den Halt erst um 92 EUR Marke.

Hintergrund der Strategieänderung ist der Bedarf seitens der Kunden für mehr Flexibilität des ERP-Systems, der sich, angesichts der Covid-19 Krise und dem Home-Office, verstärkt äußert. Zusätzlich verzeichnete das Unternehmen einen Umsatzrückgang von 4 % im Vergleich zum Vorjahr.

Auch der Umsatz des SAP-Geschäftsbereichs Concur, der sich mit Reise-, Reisekosten- und Rechnungsverwaltung befasst, brach ein. Der Umsatz ging um 14 Prozent auf 357 Millionen Euro zurück, was das Unternehmen auf pandemiebedingte Reisebeschränkungen zurückführte, die zu einem geringeren Volumen von “Pay-as-you-go“-Kunden führten. SAP erwarb Concur im Jahr 2014 für 7 Milliarden Dollar. Für den Rest des Jahres 2020 rechnet das Unternehmen nach eigenen Angaben “nicht mehr mit einer nennenswerten Erholung der Einnahmen von SAP Concur aus Geschäftsreisen“.

Die enttäuschenden Quartalszahlen gekoppelt mit der allgemeinen Unsicherheit am Aktienmarkt, bedingt durch die anstehende Präsidentenwahl in den USA, führte zu einem massiven Abverkauf der Aktie und wirft damit die Frage für Anleger auf, ob sich eine Investition in den Marktführer auszahlen würde.

Um diese Frage ein stück weit zu beantworten, habe ich den fundamentalen Wert der Aktie, gemäß dem Discounted-Cashflow-Modell, berechnet.

DCF – Modell

Mit seinem Börsengang in 1988 zählt das Software-Unternehmen zu den Urgesteinen an der deutschen Börse. Mit einer Marktkapitalisierung von über 111 Mrd. EUR ist SAP das größte Unternehmen im Leitindex der Deutschen. Trotz der Positionierung des Unternehmens in einer Branche, die für ihre schnellen und zweistelligen Wachstumsraten bekannt ist, ist das Wachstumspotenzial für ein Unternehmen dieser Größe begrenzt und minimal.

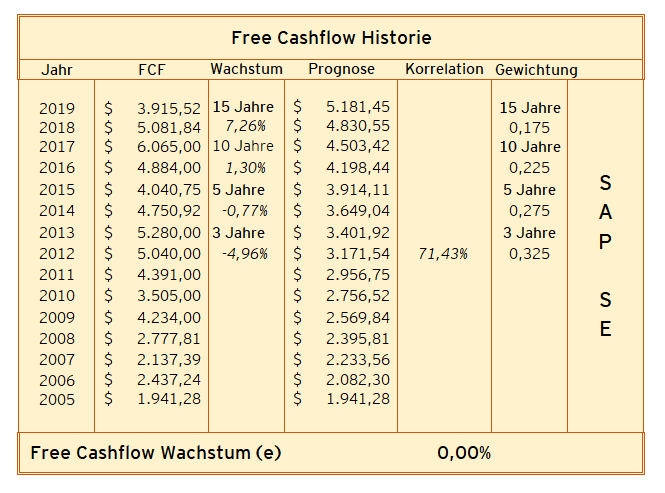

Dementsprechend geht meine Berechnung nicht von einem erwarteten Wachstum für SAP aus, sondern tatsächlich von einer Stagnation. In meiner Berechnung habe ich den freien Cashflow des Unternehmens in den letzten 15 Jahren berücksichtigt und das durchschnittliche Wachstum über 4 Perioden bewertet. Jede Periode hat je nach ihrer Aktualität ein unterschiedliches Gewicht. Indem ich die gewichtete durchschnittliche Wachstumsrate mit der Stabilität des Wachstums multipliziert habe, habe ich auch den fluktuierenden Charakter des freien Cashflows der SAP SE berücksichtigt.

Quelle: macrotrends.net

Nachdem man allerdings nicht von gar keinem Wachstum ausgehen kann, wurde für die weitere Berechnung die durchschnittliche Wirtschaftswachstumsrate der letzten 10 Jahre von Deutschland in Höhe von 1,96 % verwendet.

Quelle: macrotrends.net

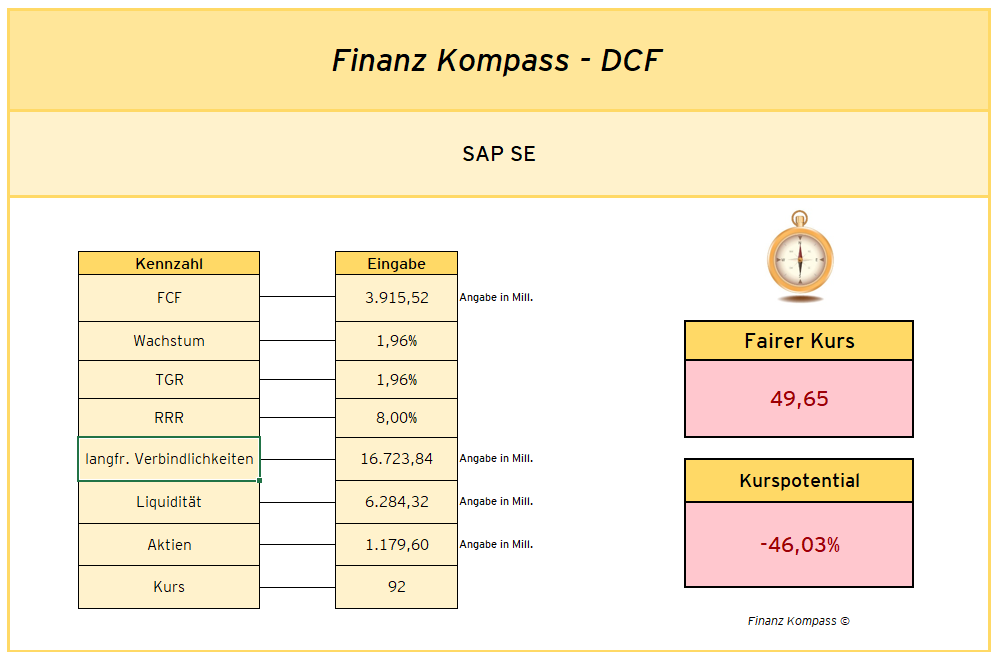

Anhand des DCF Modells ist es ersichtlich, dass der vermeintliche faire Kurs der Aktie weit unter dem aktuellen notiert bei einer jährlichen Renditeerwartung von 8 %. Erst wenn man den Diskontierungsfaktor von 8 auf 5,5 % reduziert, ist der faire Preis mit 88,60 EUR nahe dem aktuellen Preis der SAP Aktie.

Fazit

SAP genießt als ‘Everybody’s Darling‘ im deutschsprachigen Raum ein hohes Ansehen und entsprechend hoch ist die Bewertung des Software-Konzerns ausgefallen. Als Technologie-Unternehmen sind sehr viel Stolz und Hoffnung mit dem Unternehmen verknüpft, nachdem die Sparte Technologie im DAX doch sehr dünn besetzt ist.

Aus der Anwendung des DCF-Modells geht hervor, dass Unternehmen mit wenig bis keinem Wachstum in der Bewertung entsprechend schlecht abschneiden. Während die Umstrukturierung des Unternehmens wahrscheinlich ein kluger Schachzug ist, kann die Reaktion des Aktienmarktes darauf bis zu einem gewissen Grad nachvollzogen werden, denn der bisherige Aktienkurs widerspiegelte nicht nur die historischen, sondern auch die zukünftigen Umsatz- und Gewinnerwartungen.

Natürlich sind dem Modell auch Grenzen gesetzt, denn weder qualitative noch weitere quantitative Faktoren wurden berücksichtigt. Es ist nicht wahrscheinlich, dass die Aktie ein Niveau von ~ 50 EUR erreichen wird. Nichtsdestotrotz kann das Modell durchaus als Indikator dienen, ob das Unternehmen, rein auf Grundlage der Cashflow-Zahlen, eine solide Investition darstellt.

An dieser Stelle ist es voraussichtlich ratsam, bis zur Bodenbildung abzuwarten und die folgenden Marktreaktionen zu beobachten. Es gibt sehr viele Technologie-Unternehmen, die ein starkes Wachstum vorweisen und weitaus höhere Renditen in den letzten Jahren abgeworfen haben. Zwei Beispiele dafür sind die Atoss Software AG & Check Point Software Technologies, zu denen ich auch jeweils eine Aktienanalyse veröffentlicht habe.

Gründer & Autor von Finanz KompasS

Vielen Dank für das Lesen!

Wenn Dir der Beitrag besonders gefallen hat und ich Dir mit meinen Inhalten einen Mehrwert bieten kann, dann würde ich mich besonders über einen Kaffee ☕ freuen, um weiterhin munter interessante & informative Beiträge erstellen zu können! 😊

Quellverweis

Folgende Quellen wurden für die Recherche herangezogen:

Berichterstattung:

https://www.sueddeutsche.de/wirtschaft/sap-aktie-klein-1.5094517

durchschnittliches Wirtschaftswachstum von Deutschland: https://www.destatis.de/DE/Presse/Pressemitteilungen/2020/01/PD20_018_811.html#:~:text=Die%20deutsche%20Wirtschaft%20ist%20damit,2018%20um%201%2C5%20%25.

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (kein Spam & Werbung)

Meine neuesten Beiträge:

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis

Comment ( 1 )