MBB SE: ein Arsenal voll Zukunftstechnologien

~ 5 Min Lesezeit

Liebe(r) Leser*innen, in diesem Beitrag möchte ich das deutsche Unternehmen MBB Se vorstellen und analysieren. Das Berliner Unternehmen ist als Beteiligungsgesellschaft tätig und fokussiert sich auf den Erwerb von mittelständischen Technologieunternehmen, mit denen eine langfristige Partnerschaft eingegangen wird. Das Unternehmen ist im Börsensegment des Prime Standards gelistet und konnte durch die erfolgreichen Akquisitionen bisher Investoren eine überdurchschnittliche Rendite seit dem Börsengang erbringen.

| WKN | A0ETBQ |

| ISIN | DE000A0ETBQ4 |

| Industrie | Mischkonzern |

| Sektor | Diverse |

| Kurs | 119,500 € |

| Börsenwert | 694,980 Mio. € |

| KGV (2021e) | 34,00 |

| PEG (2021e) | 1,17 |

| EPS (2021e) | 3,52 € |

Haftungsausschluss

Unternehmensvorstellung

Gründung

Das Unternehmen wurde im Jahr 1995 in Berlin von Gert-Maria Freimuth und Dr. Christof Nesemeier vormals unter dem Name Nesemeier & Fremuth GmbH gegründet. Die beiden Gründer lernten sich während des Studiums in Münster kennen und die Idee für ein gemeinsames Unternehmen war bereits 1986 konzipiert.

Zwei Jahre nach der Unternehmensgründung im Jahr 1997 erwarben die beiden Unternehmer die Gesellschaft MBB Gelma Industrieelektronik, eine ehemalige Tochter des Konzerns Messerschmitt-Bölkow-Blohm, von der Daimler-Benz Aerospace AG. Fortan wurde das Kürzel MBB in den Namen eingegliedert, nachdem der Konzern MBB in der Nachkriegszeit mit führender Ingenieurskunst assoziiert wurde, sollte diese Verbindung aufrecht gehalten werden und die Mission der beiden Gründer widerspiegeln.

Gert-Maria Freimuth, Vorsitzender des Verwaltungsrats

(Quelle: Unternehmensseite)

Dr. Christof Nesemeier, CEO

(Quelle: Unternehmensseite)

Der Börsengang des Unternehmen erfolgte 2006 und seitdem konnten Freimuth und Nesemeier den Umsatz von anfänglich 37 Mio. € auf 592 Mio. € im Jahr 2019 steigern, was einer jährlichen Wachstumssteigerung von über 20 % pro Jahr entspricht.

Mission des Unternehmen

Als mittelständisches Familienunternehmen erzielt MBB mit deutscher Technologie- und Ingenieurskompetenz überlegenes Umsatz- und Wertewachstum.

Geschäftsmodell

Die Mission von MBB manifestiert sich entsprechend auch in der Akquisitionsstrategie. Zu dem Portfolio der Beteiligungsgesellschaft gehören bisher sechs Unternehmen, darunter aus Zukunftsbranchen wie zum Beispiel Elektro-Mobilität, Energieinfrastruktur, IT-Sicherheit und Umweltlösungen. Bei den Beteiligungen handelt es sich um Groß, Mittel- und Kleinunternehmen und somit besteht weiterhin ein wesentliches Wachstumspotential, was auch die Devise der beiden Gründer entspricht.

Beteiligungen

Zu den drei größten Beteiligungen des Unternehmens gehören:

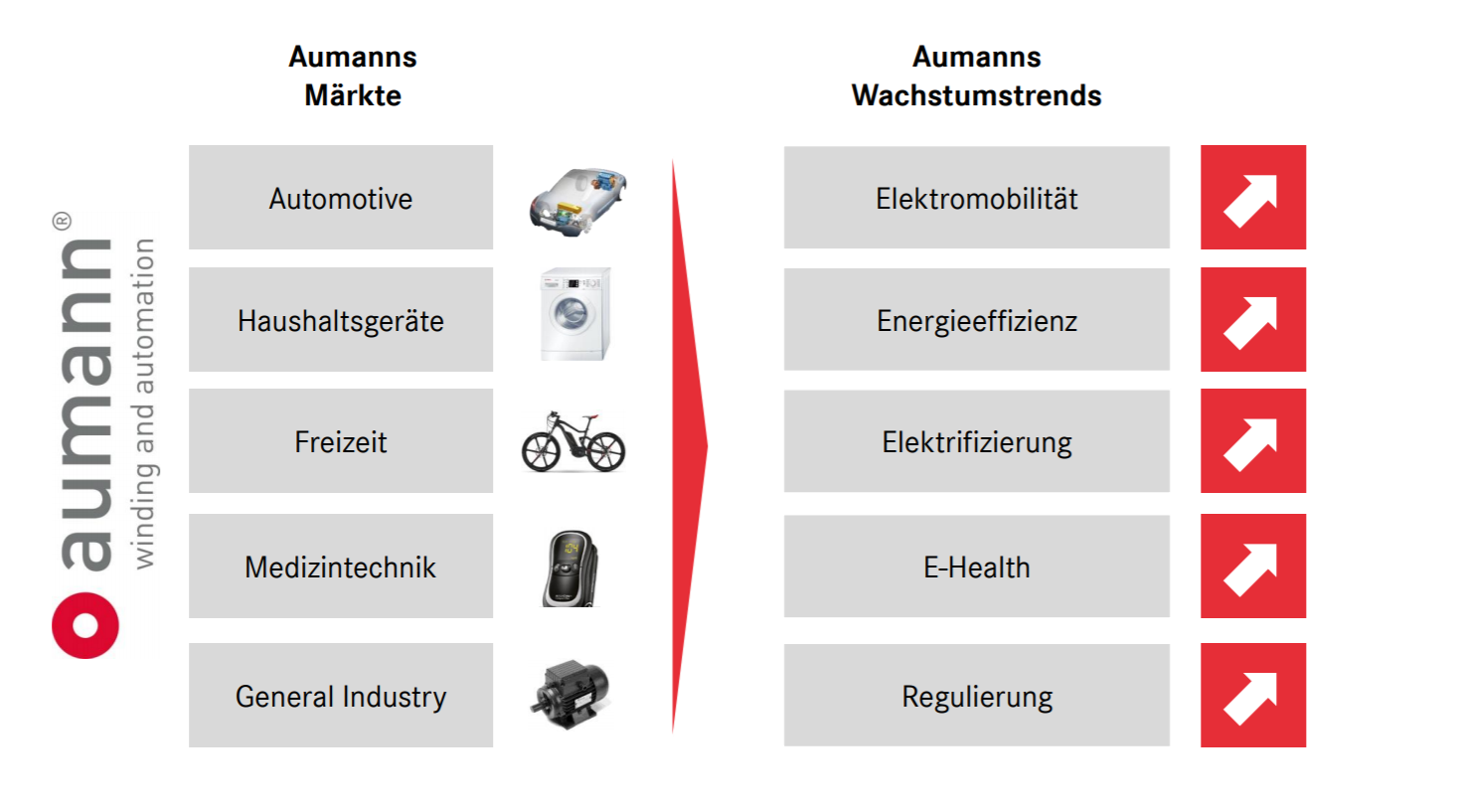

Aumann AG

- Tätigkeit: Maschinenbau, Automatisierungslösungen & Engineering und verbundene Dienstleistungen

- Märkte: E-Mobilität, Automobil-, Luftfahrt-, Schienenfahrzeug-, Konsumgüter-, Agrar- und Cleantechindustrie

- Umsatz 2019: 260 Mio. €

- Beteiligung: 38 %

– Graphik vergrößerbar –

(Quelle: Hauptversammlung 2016)

Im Hinblick auf den Trend der erneuerbarer Energien ist die Aumann AG nachhaltig positioniert. Das Unternehmen bedient unter anderem als führender Anlagenbauer für die Spulenentwicklung von energieeffizienteren Motoren einen Zukunftsmarkt. Das Unternehmen operiert in einem Nischenmarkt und verfügt über ein nachhaltiges Wachstumspotential.

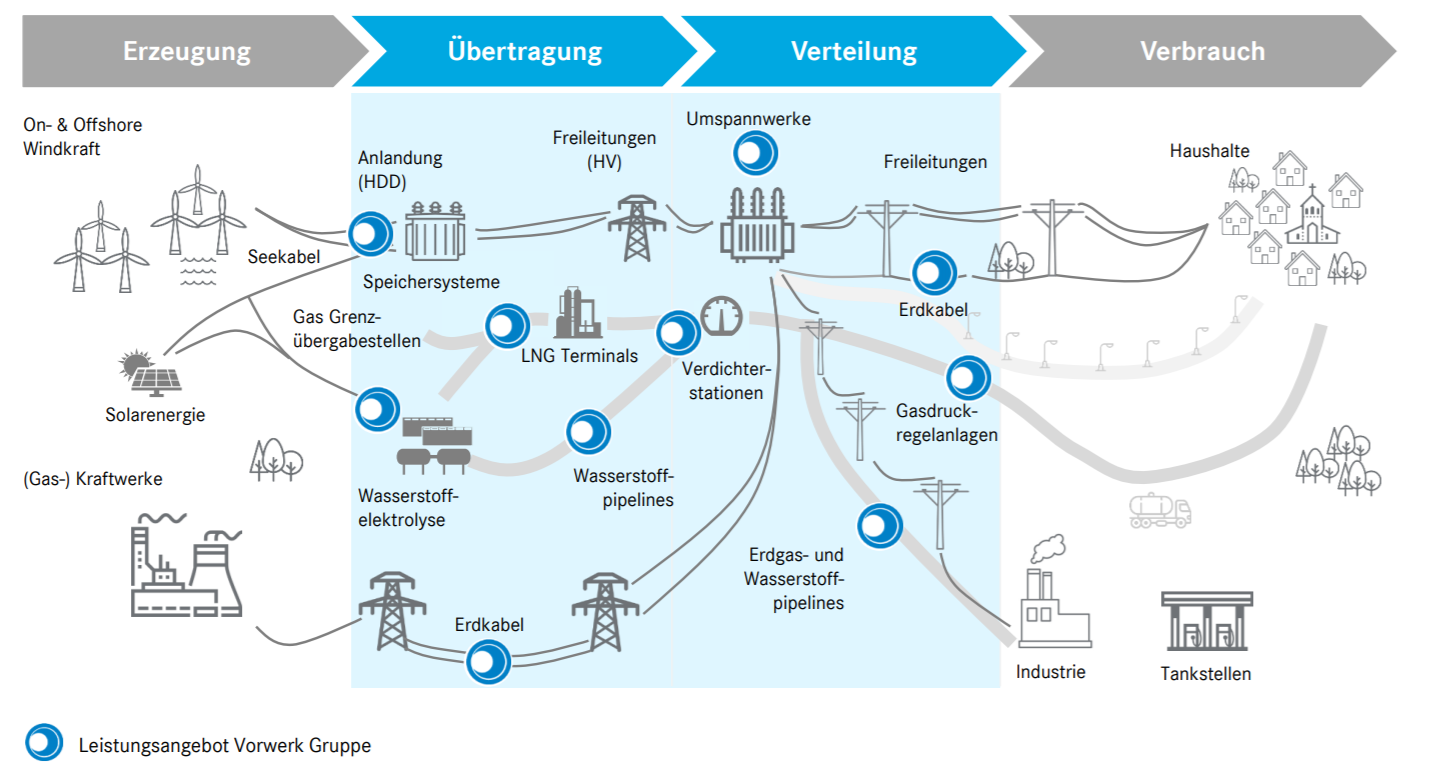

Friedrich Vorwerk SE & Co. KG

- Tätigkeit: Pipeline- und Anlagenbau

- Märkte: Infrastruktur für Gas und Strom

- Umsatz 2019: >200 Mio. €

- Beteiligung: 60 %

– Graphik vergrößerbar –

(Quelle: MBB Unternehmensseite)

Vorwerk fungiert als Intermediär auf dem Markt für erneuerbare Energien in dem sich das Unternehmen auf die Vernetzung und Verteilung der erzeugten Energie an den Endkonsumenten fokussiert. Das Unternehmen wurde erst 2019 mit einem Anteil von 60 % erworben und erweiterte somit das Segment der erneuerbarer Energien im Portfolio von MBB.

DTS IT AG

- Tätigkeit: Cyber Security Dienstleistungen

- Märkte: Industrie, Dienstleistungen

- Umsatz 2019: 65 Mio. €

- Beteiligung: 80 %

Die DTS IT AG ist im Bereich der Informationssicherheit tätig. Das Unternehmen bietet Kunden mithilfe der eigenen Rechenzentren die Beratung, Konzeption, Beschaffung, Implementierung sowie Wartung von IT-Sicherheitslösungen Vorort, beziehungsweise über die Cloud an. Mit dem Voranschreiten der Digitalisierung wird die Bedeutung von IT-Security immer prominenter und ein entsprechend stark wachsendes und zukunftsträchtiges Geschäftsfeld.

Unternehmensbewertung

SWOT – Analyse

Eine kurze Analyse des Unternehmensumfeldes zeigt folgende Stärken (Strengths), Schwächen (Weaknesses), Opportunitäten (Opportunities) und Bedrohungen (Threats) des Unternehmens auf:

- Wachstumsmarkt ⚡

- Diversifikationseffekt

- Formung strategischer Partnerschaften

- Kapitalintensivität ⚡

- Unternehmensführung komplex

- Erfolgsabhängikeit von Beteiligungen

- multisektorale Expansion ⚡

- multinationale Expansion

- Akquirierung preiswerter Unternehmen (Geschäftsmodell)

- geographische Konzentration ⚡

- unvorteilhafte Gesetzgebung

MBB investiert ersichtlich in Zukunftsmärkte und ermöglicht Anlegern somit den Zugang zu einer Vielzahl von nachhaltigen Investments über eine Aktie. Das Geschäftsmodell des Unternehmens ermöglicht es, über eine Vielzahl von Sektoren zu diversifizieren und sich so gegen Risiken abzusichern. Gleichzeitig gestaltet sich die Führung mehrerer Unternehmen natürlich komplexer und insgesamt birgt die Fokussierung auf den deutschen Mittelstand ein Konzentrationsrisiko, wenn es zu einer regulatorischen oder wirtschaftlichen Krise kommt.

Im Allgemeinen kann das Unternehmensgeschäft sehr lohnend sein, insofern eine erfolgreiche Investition getätigt wird, allerdings ist es auch mit einem hohen Risiko verbunden, da diese Investitionen mit viel Geld einhergehen und der Erfolg der Akquisition vom Analysten, dem Übernahmepreis sowie dem übernommenen Unternehmen abhängt. Dementsprechend ist der Erfolg von einer Vielzahl von Variablen abhängig.

Kennzahlen

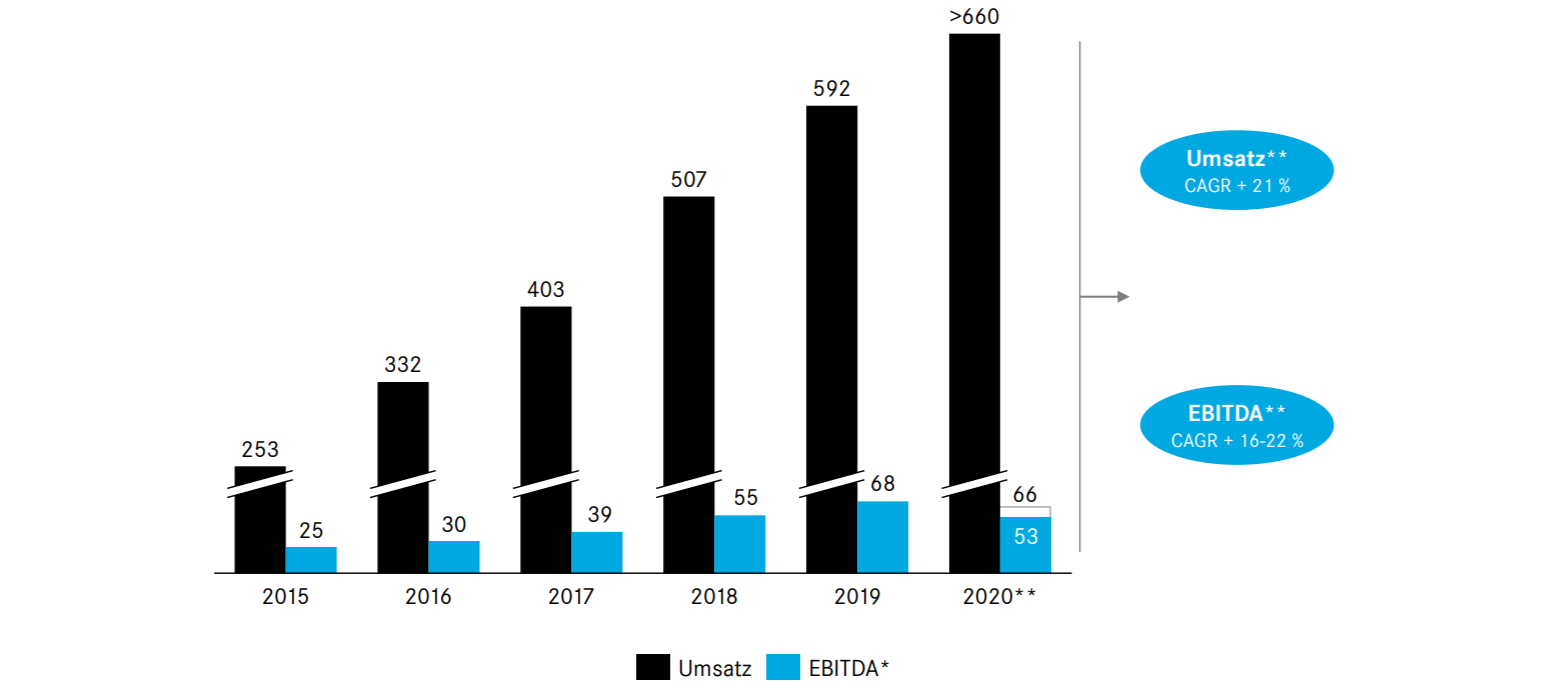

Das Unternehmen konnte nichtsdestotrotz besonders in den letzten Jahren die eigene Qualität unter Beweis stellen. Von 2015 bis 2019 verzeichnete MBB ein jährliches Umsatzwachstum von mehr als 21 % und einen EBITDA Wachstum zwischen 16 – 22 %.

Es wird erwartet, dass sich dieser positive Trend auch im Jahr 2020 bestätigt (Anm.: zum Zeitpunkt der Veröffentlichung lagen die endgültigen Zahlen für 2020 noch nicht vor).

– Graphik vergrößerbar –

(Quelle: Hauptversammlung 2020)

Dieses rasante Wachstum widerspiegelt sich auch im Aktienkurs, welcher sich seit Börsengang mehr als verzehnfacht hat. Erwähnenswert ist es, dass die getätigten Akquisitionen wesentliche Treiber des Aktienkurses darstellen können, wie auch der Erwerb von Aumann Ende 2015 demonstriert.

– Graphik vergrößerbar –

(Quelle: wallstreet:online)

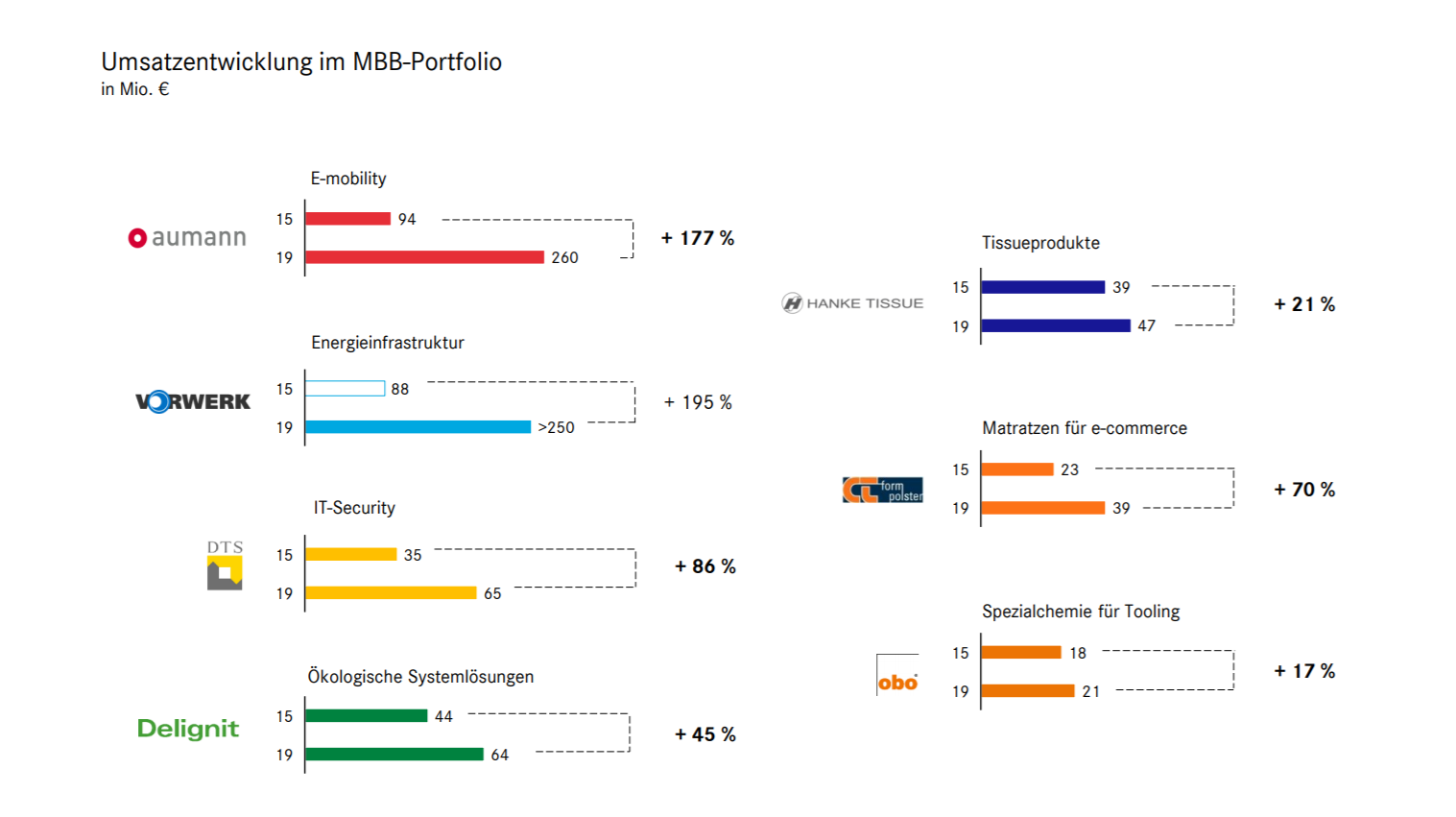

Der maßgebliche Erfolg des Unternehmens ist natürlich auf die einzelnen Beteiligungen zurückzuführen, welche sich allesamt als relativ erfolgreich herausgestellt haben. Besonders die größeren Investitionen auf der linken Seite der Graphik konnten mit einer jährlichen Wachstumsrate von 9 bis 35 % überzeugen.

– Graphik vergrößerbar –

(Quelle: Hauptversammlung 2020)

Das Unternehmen konnte innerhalb von fünf Jahren den Umsatz mehr als verdoppeln. Gleichzeitig hat sich die EBIDTA – Marge um 1,6 % verbessert, was durchaus als Erfolg zu bewerten ist, da die Integrierung neuer Unternehmen Konzerne oftmals vor größeren Herausforderungen stellt, insbesondere was die Effizienz und Effektivität betrifft.

Darüber hinaus verfügt das Unternehmen über mehr als 50 Prozent Eigenkapital und hat ausreichend liquide Mittel, um alle kurzfristigen Verbindlichkeiten zu begleichen. Die fundamentale Entwicklung der MBB ist folglich durchaus solide und begründet die Performance der Aktie.

| 2019 | 2018 | 2017 | 2016 | 2015 | |

|---|---|---|---|---|---|

| Umsatzerlöse | 592.059 | 506.590 | 403.077 | 332.165 | 252.799 |

| EBITDA (adj.) | 67.593 | 54.529 | 38.862 | 30.355 | 24.838 |

| EBITDA-Marge | 11,4 % | 10,8 % | 9,6 % | 9,1 % | 9,8 % |

| EBIT (adj.) | 47.661 | 41.307 | 28.957 | 22.342 | 18.032 |

| EBIT-Marge | 8,0 % | 8,2 % | 7,2 % | 6,7 % | 7,1 % |

| EBT (adj.) | 37.961 | 39.579 | 27.110 | 20.960 | 16.298 |

| EBT-Marge | 6,4 % | 7,8 % | 6,7 % | 6,3 % | 6,4 % |

| Konzernergebnis (adj.) | 17.929 | 16.142 | 13.560 | 14.253 | 11.782 |

| EPS (adj.) in € | 2,95 | 2,45 | 2,06 | 2,16 | 1,79 |

| Dividende in T€ | 4.099 | 4.347 | 8.036 | 3.886 | 3.754 |

| Dividende pro Aktie in € | 0,69 | 1,32 | 1,22 | 0,59 | 0,57 |

| Anzahl Aktien | 5.940.751 | 6.600.000 | 6.600.000 | 6.600.000 | 6.600.000 |

| 2019 | 2018 | 2017 | 2016 | 2015 | |

| Bilanzsumme | 844.692 | 725.657 | 611.229 | 266.473 | 222.574 |

| Langfristige Vermögenswerte | 346.084 | 217.487 | 190.229 | 112.267 | 98.530 |

| Kurzfristige Vermögenswerte | 498.608 | 508.170 | 421.000 | 154.206 | 124.044 |

| Darin enthaltene liquide Mittel | 340.193 | 376.204 | 279.213 | 77.450 | 53.976 |

| Eigenkapital insgesamt | 474.552 | 499.292 | 385.057 | 98.399 | 87.739 |

| Langfristige Schulden | 149.919 | 78.132 | 86.589 | 69.889 | 60.586 |

| Kurzfristige Schulden | 220.221 | 148.233 | 139.583 | 98.185 | 74.249 |

| Net Cash | 249.838 | 312.325 | 222.026 | 22.158 | 8.091 |

| Mitarbeiter in Köpfen | 3.505 | 2.184 | 2.006 | 1.477 | 1.343 |

(Quelle: Unternehmensseite)

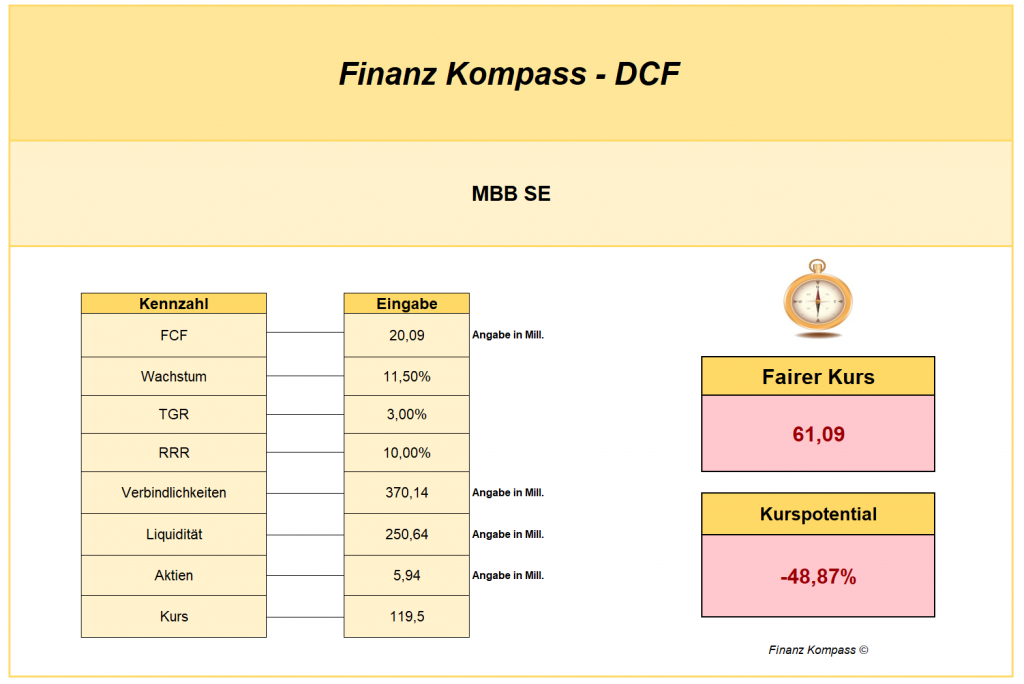

DCF – Berechnung

Bei starken Wachstumsaktien ist natürlich die Aussagekraft der DCF – Kalkulation für die Ermittlung des fairen Werts nur begrenzt aussagekräftig.

Nichtsdestotrotz soll die Berechnung als Annäherung an den fairen Wert der Aktie dienen. Die Berechnung ergab einen fairen Wert von ~ 61 €, was dem ungefähren Preis zu Beginn des Jahres 2020 entspricht. Für die Berechnung wurde der prognostizierte Cashflow des Jahres 2021 verwendet, da das Jahr 2020 sehr unterschiedliche Prognosen der Experten lieferte. Für die Wachstumsrate wurde die durchschnittliche Erwartung von mehreren Aktienseiten von 2021 bis 2022 um ein Drittel gekürzt, um einen realistischeren Wert zu erhalten.

– Graphik vergrößerbar –

(Quelle: eigene Darstellung / Berechnung)

Erkennbar ist allerdings, dass der Aktienkurs von der Nachricht beflügelt wurde, dass im Jahr 2021 der Börsengang von Vorwerk geplant ist. Somit ist ohne Berücksichtigung dieser Nachricht der faire Kurse von 61 € nicht allzu realistisch. Infolge der Nachricht verdoppelte sich der Aktienkurs mit einem Allzeithoch von 124,50 € und steht derzeit bei 119,50 €.

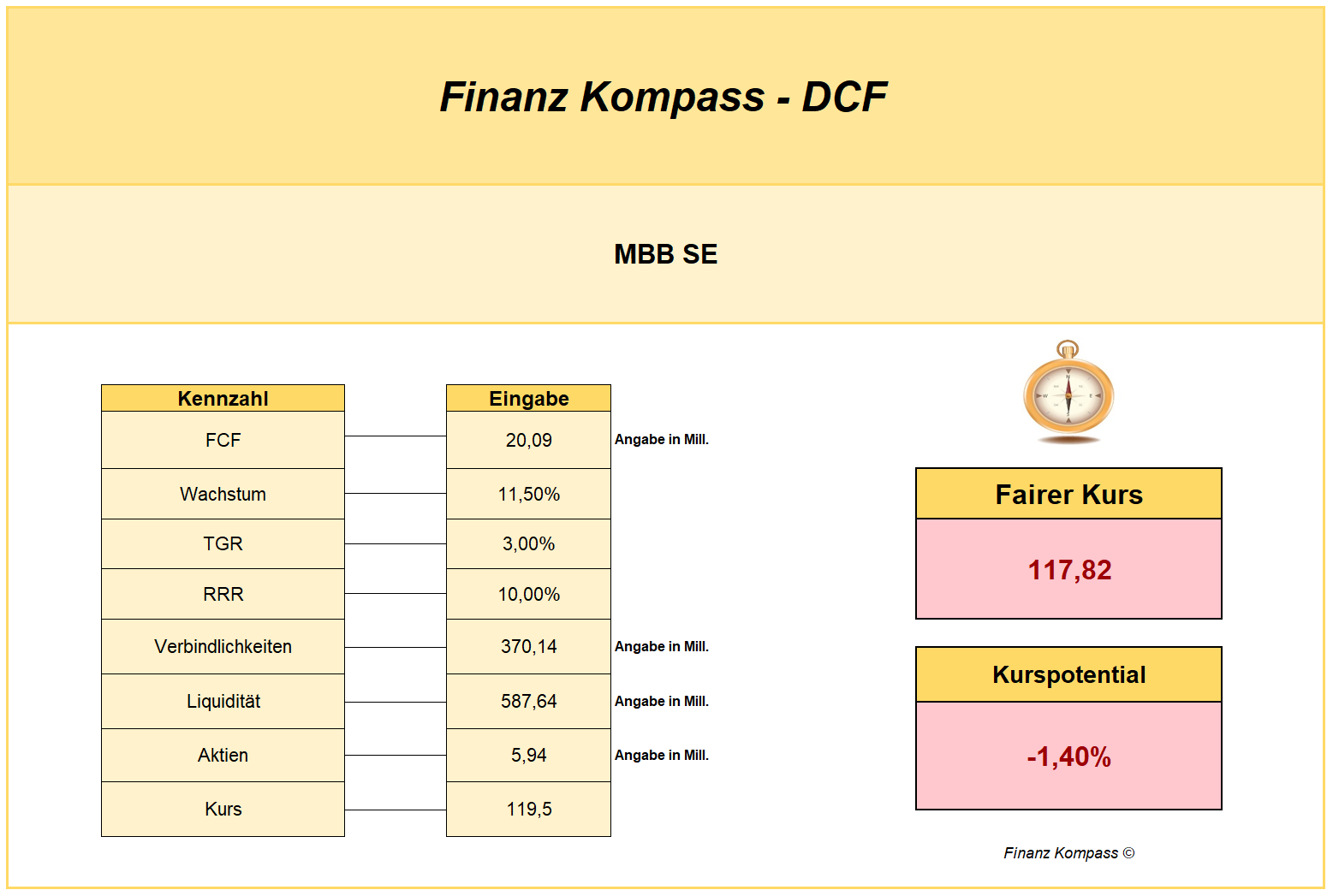

Im Zuge des potentiellen IPO wurde der fairer Wert der Aktie neu berechnet, unter Berücksichtigung des möglichen Gewinns, welchen MBB als Anteilseigner mit 60 % erzielen würde. MBB begleitete schon 2017 den Börsengang von Aumann und konnte dadurch einen zusätzlichen Cashflow von über 275 Mio. € erwirtschaften bei einer damaligen Beteiligung von 49,17 %. Nachdem die beiden Unternehmen Aumann und Vorwerk vom Umsatz und der Unternehmensgröße vergleichbar sind, wurde der potentielle Gewinn des Börsengangs extrapoliert und ergab somit eine Summe von 337 Mio. €.

– Graphik vergrößerbar –

(Quelle: eigene Darstellung / Berechnung)

Wird dieser Gewinn den liquiden Mitteln zugerechnet, erhält man einen fairen Kurs von 117,82 €. Dieser liegt sehr nahe dem derzeitigen Kurs bei einer jährlichen Renditeerwartung von 10 %.

Fazit

Die Bewertung der Aktie steht und fällt mit dem Börsengang. Das Unternehmen wird voraussichtlich den anvisierten Umsatz von >660 Mio. € erreichen. Allerdings ist anzumerken, dass der wesentliche Treiber des Umsatzes die Beteilung in Vorwerk ist, das Unternehmen profitierte nämlich maßgeblich von der Nachfrage nach erneuerbaren Energien im Jahr 2020. Die anderen Beteiligungen, besonders Aumann als Automobil-Zulieferer, mussten auf Grund der Covid-19-Krise starke Umsatzrückgänge einbüßen. Hierbei stellt sich die Frage, wann eine mögliche Erholung zu erwarten ist.

Insgesamt ist die fundamentale Aufstellung des Unternehmens intakt und der Preis gerechtfertigt durch die bisherigen überdurchschnittlichen Wachstumsraten der einzelnen Beteiligungen.

Ein Unternehmen mit womöglich viel Potenzial, das höchstwahrscheinlich auch unter dem Radar der meisten Investoren liegt. Nichtsdestotrotz könnte es klug sein, zunächst die Jahresendzahlen für 2020 abzuwarten.

Gründer & Autor von Finanz KompasS

Vielen Dank für das Lesen!

Wenn Dir der Beitrag besonders gefallen hat und ich Dir mit meinen Inhalten einen Mehrwert bieten kann, dann würde ich mich besonders über einen Kaffee ☕ freuen, um weiterhin munter interessante & informative Beiträge erstellen zu können! 😊

Quellverweis

Folgende Quellen wurden für die Recherche herangezogen:

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (kein Spam & Werbung)

Meine neuesten Beiträge:

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis