»Wie analysiere ich Aktien? Was sagen diese Kennzahlen über das Unternehmen aus?« Solche und ähnliche Fragen stellen sich die meisten Anleger, wenn sie anfangen zu investieren. Die Fundamentalanalyse kann zudem anfänglich als komplex und zeitaufwendig angesehen werden. Getreu dem Namen sollte sie meiner Meinung jedoch die Grundlage jeder Aktienanalyse darstellen.

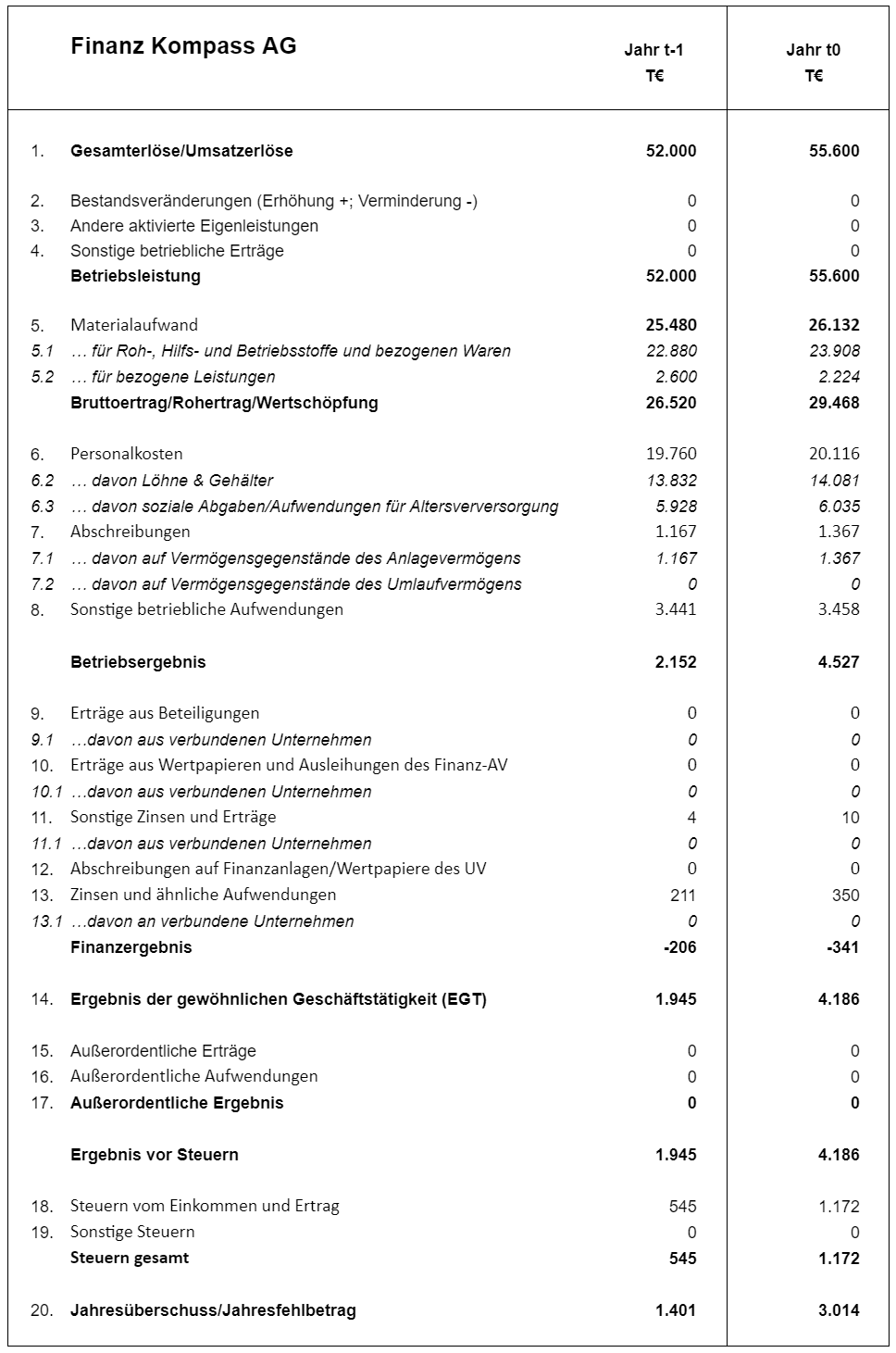

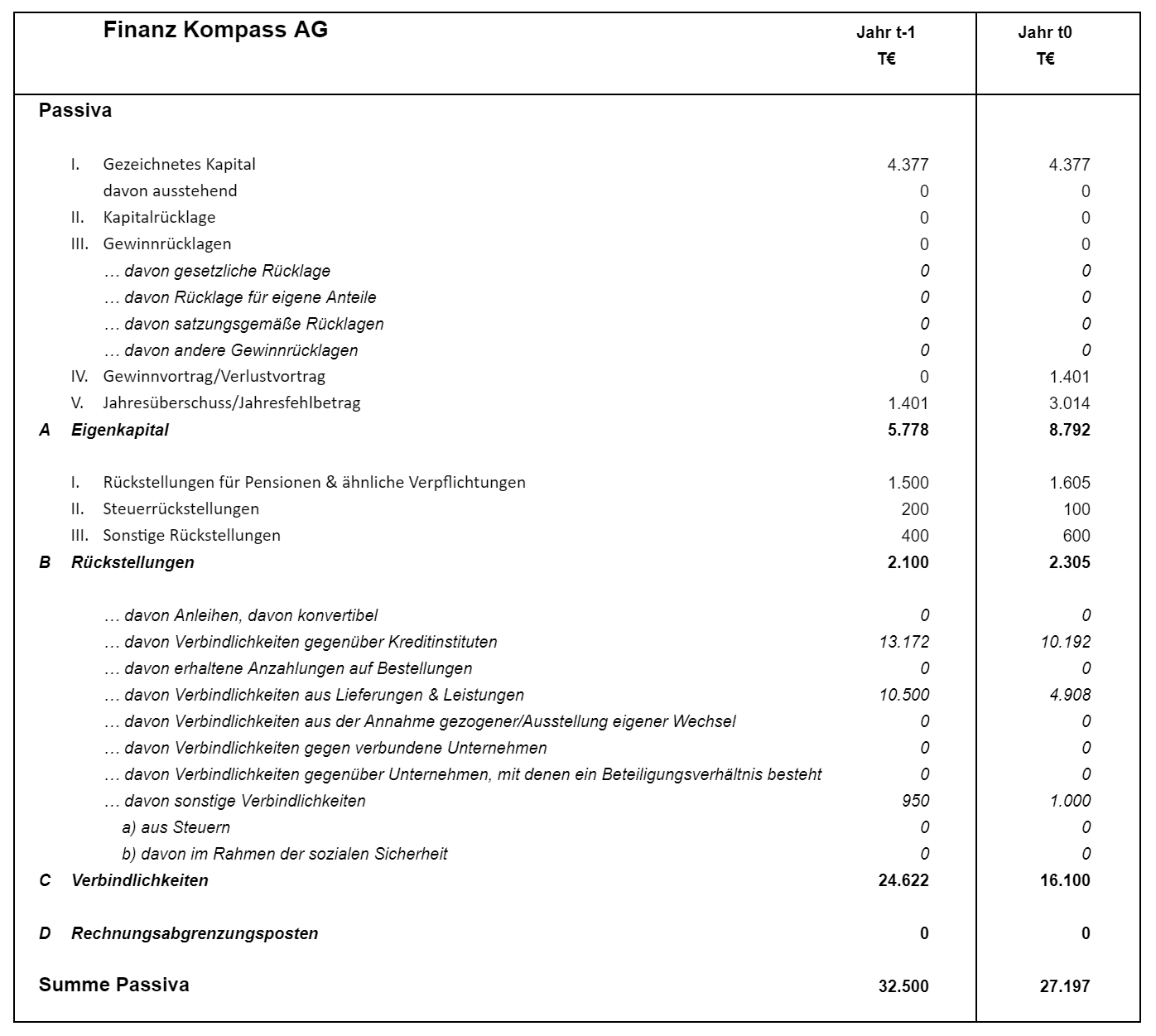

Entsprechend möchte ich in diesem Bereich meinen Lesern die Fundamentalanalyse näherbringen. Es sollen sowohl einfache als auch fortgeschrittene Kennzahlen vorgestellt werden. Die Absicht ist es, den Wert der Bilanzanalyse und die aus der jeweiligen Kennzahl ableitbaren Erkenntnisse zu hervorzuheben. Dies soll anhand einer vereinfachten Bilanz & GuV erfolgen:

Der Börsengang der Finanz Kompass AG 🧭 erfolgte kürzlich. In Summe gab das Unternehmen 1.025.000 Stück an Aktien aus für einen Gegenwert von 20,00 EUR. Das Management behielt 205.000 Aktien im Unternehmen. Somit werden 80 % der Aktien öffentlich gehandelt. Zum letzten Bilanzstichtag notierte die Aktie des Unternehmens bei 25,88 EUR, was einer Bewertung der Finanz Kompass AG von 26,527 Mio. EUR entspricht.

I. WACHSTUM

Wachstum ist das Öl des Unternehmensmotors. Wachstumseinbußen können auf eine Vielzahl von Faktoren zurückgeführt werden – unter anderem aufgrund von: sinkender Innovationskraft, Marktveränderungen, neue oder geänderte Gesetzeslagen. Ein abnehmendes Wachstum ist in der Regel ein Indikator dafür, dass ein Unternehmen nicht mehr expandiert, sondern in seinem Geschäftsfeld stagniert oder sogar rückläufig ist. Wichtige Wachstumsgrößen sind dabei Umsatzwachstum, Gewinnwachstum und Cashflow-Wachstum:

UMSATZWACHSTUM

[ revenue growth ]

Das Umsatzwachstum wird als Differenz zwischen zwei oder mehreren Jahren berechnet und durch den Ausgangswert geteilt. Dieses Ergebnis wird dann mit 100 multipliziert, um den Wert in Prozent zu erhalten:

Gerade für junge Unternehmen und Wachstumswerte dient das Umsatzwachstum als wichtige Kennzahl, da die Profitabilität dieser Unternehmen in der Regel begrenzt ist. Insbesondere über einen längeren Zeitraum betrachtet, gibt die Kennzahl Aufschluss über die Stabilität der Umsätze im Laufe der Jahre und den zu erwartenden Wachstumstrend.

GEWINNWACHSTUM

[ earnings growth ]

Das Ergebniswachstum wird auf die gleiche Weise berechnet wie das Umsatzwachstum. Die Ergebnisdifferenz zwischen End- und Anfangswert wird durch den Anfangswert geteilt und mit 100 multipliziert:

In diesem Fall hat sich das Ergebnis im Vergleich zum Vorjahr mehr als verdoppelt, da die Umsatz- und Personalkosten nicht in gleichem Maße wie der Umsatz gestiegen sind, was auf eine mögliche Effektivitätssteigerung im Unternehmen hinweist. Mehr dazu im Abschnitt der Effektivitätskennzahlen.

CASHFLOW – WACHSTUM

[ cashflow growth ]

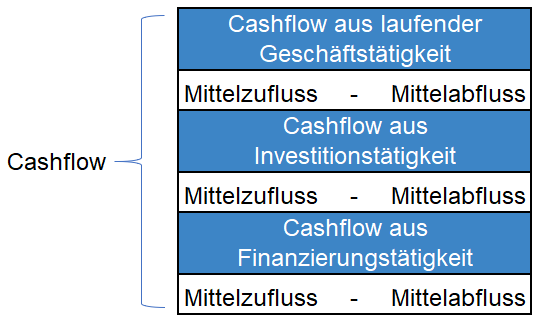

Vor der Berechnung des Cashflow-Wachstums ist es notwendig, den Cashflow zu berechnen, da er sich vom Ergebnis unterscheidet. Die Berechnung ist ein wenig komplexer. Der Cashflow besteht aus den folgenden drei Komponenten:

- Cashflow aus laufender Geschäftstätigkeit

- Cashflow aus Investitionstätigkeit

- Cashflow aus Finanzierungstätigkeit

Der Cashflow stellt die Differenz zwischen den Mittelzuflüssen und Mittelabflüssen aus diesen drei Segmenten dar:

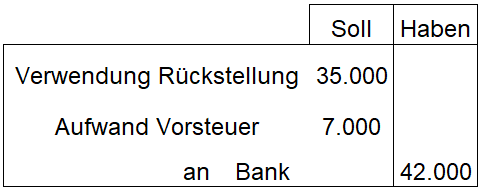

Der Grund für die Differenz zwischen dem Cashflow und dem Ergebnis eines Unternehmens liegt darin, dass nicht alle gebuchten Aufwendungen auch zahlungswirksam sind. Zur Veranschaulichung nachfolgend ein Beispiel für die Buchung von Boni-Rückstellungen für Mitarbeiter nach dem System der doppelten Buchführung in T€:

In diesem Fall werden die 35.000 € als Aufwand verbucht und als zusätzliche persönliche Rückstellung auf der Passiva-Seite des Unternehmens ausgewiesen. Die Boni werden auf Basis des Ergebnisses der gewöhnlichen Geschäftstätigkeit [EGT] berechnet und mit den Januargehältern ausgezahlt. Als Ergebnis hat die Geschäftsführung eine Rückstellung von 35.000 € gebildet. Damit hat das Unternehmen einen Aufwand erfasst, der jedoch noch nicht zahlungswirksam ist und erst nach dem Bilanzstichtag zahlungswirksam wird.

Dementsprechend wird die Buchung bei Auflösung der Rückstellung erst zahlungswirksam:

Vor diesem Hintergrund gilt es zu prüfen, welche Buchungen zahlungswirksam sind und welche nicht, um den Cashflow eines Unternehmens zu ermitteln.

Die Cashflows aus der Investitionstätigkeit und Finanzierungstätigkeit sind über die sogenannte direkte Methode zu ermitteln. Bei dem Cashflow auf der Geschäftstätigkeit wird Unternehmern das Wahlrecht zwischen direkte & indirekte Methode eingeräumt für die Ermittlung.

Direkte Methode:

- Bei diesem Ermittlungsverfahren werden alle zahlungswirksame Erträge den zahlungswirksamen Aufwänden gegenübergestellt und die Differenz zwischen beiden Zahlengrößen stellt den operativen Cashflow dar.

Indirekte Methode:

- Bei der indirekten Methode ist die Basis das Ergebnis des Unternehmens. Aus diesem werden die nicht zahlungswirksamen Aufwendungen und Erträge herausgerechnet und die Veränderung des Nettoumlaufvermögens berücksichtigt sowie ausgabeneutrale Aufwendungen wie Abschreibungen oder eine Erhöhung der Rückstellungen addiert und einnahmeneutrale Erträge wie Zuschreibungen subtrahiert.

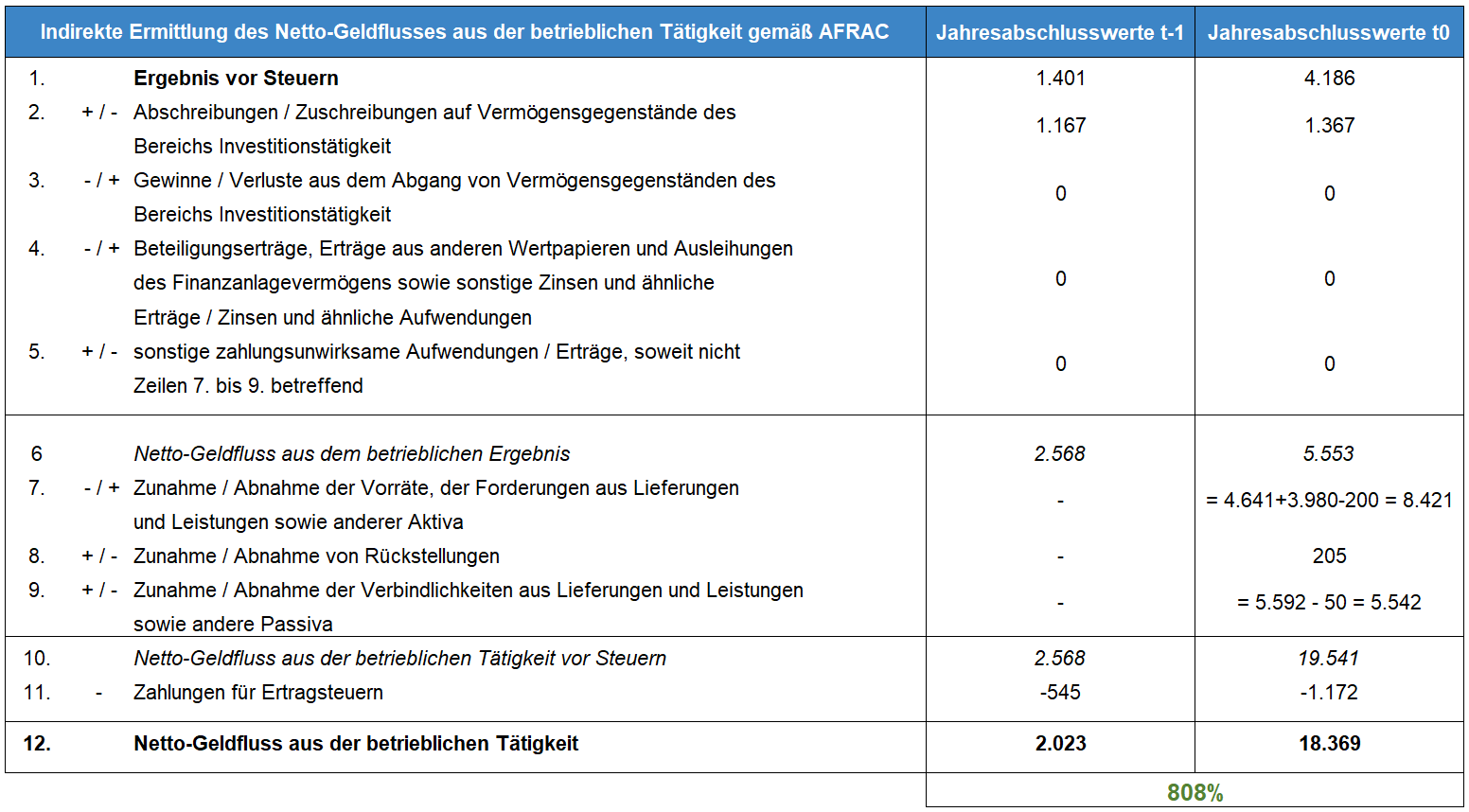

Cashflow-Berechnung aus der laufenden Geschäftstätigkeit (betrieblichen Tätigkeit):

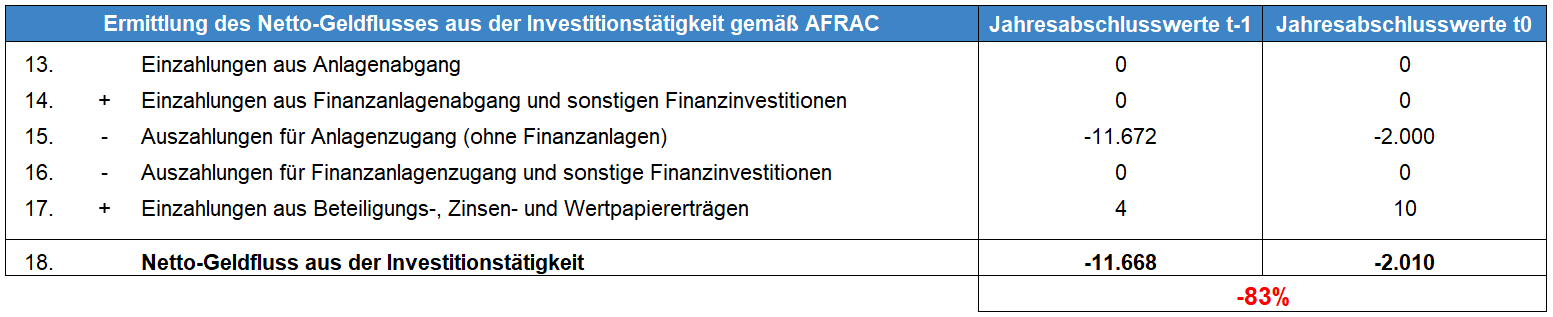

Cashflow-Berechnung aus der Investitionstätigkeit:

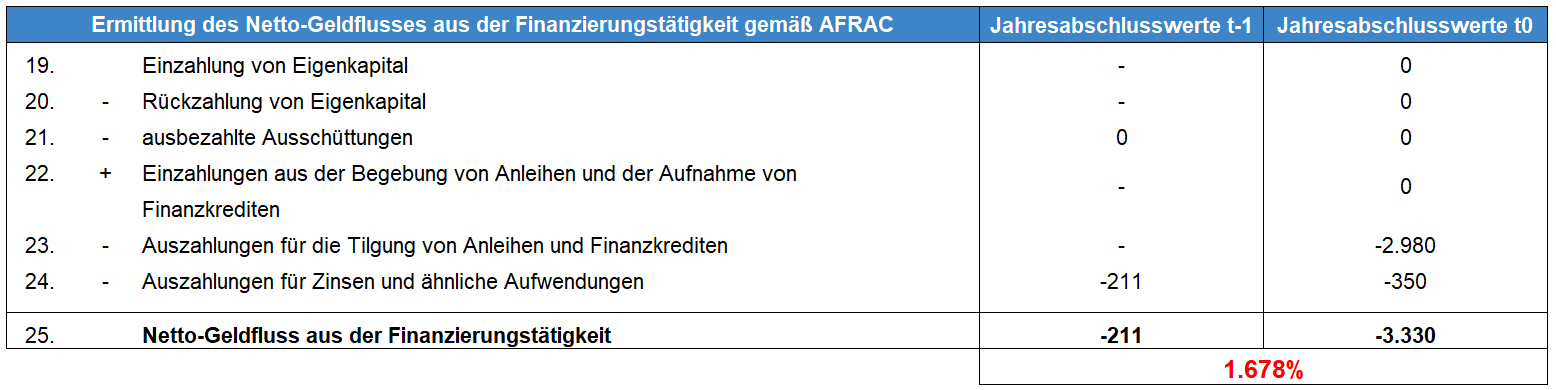

Cashflow-Berechnung aus der Finanzierungstätigkeit:

Cashflow in den beiden Perioden:

Die Cashflow-Berechnung verdeutlicht mehrere Sachverhalte. Da es keine Daten für den Zeitraum t-2 gibt, kann die Veränderung des Betriebskapitals nicht begründet werden. Zusätzlich ist die Rückzahlung von Krediten in der Regel nicht bewertbar, da die Unternehmen diese in der Regel nicht offenlegen. Im vorliegenden Fall wird die Veränderung der Verbindlichkeiten gegenüber dem Kreditinstitut als Kredittilgung betrachtet.

Aber auch bei Fehlen bestimmter Informationen können mehrere Schlussfolgerungen aus der Cashflow-Berechnung gezogen werden:

- Das Betriebsvermögen als absolute Zahl verringerte sich deutlich, was aus dem Rückgang der Vorräte, der Forderungen aus Lieferung und Leistung und der kurzfristigen Verbindlichkeiten, nämlich der Verbindlichkeiten aus Lieferung und Leistung, resultiert.

- Die Verringerung des Lagerbestands kann ein Zeichen für eine verbesserte Effektivität sein, indem die Lagerbindungszeit gesenkt und der Bestand häufiger umgeschlagen wird.

- Die deutliche Reduzierung der Forderungen aus Lieferung und Leistung kann darauf zurückzuführen sein, dass das Unternehmen seine Forderungen an eine Factoring-Gesellschaft weiterverkauft. Dies würde auch teilweise den deutlichen Anstieg des Kassenbestands des Unternehmens am Ende der Periode t0 erklären.

- Diese überschüssige Liquidität konnte womöglich unterm Jahr zur Tilgung bestehender Schulden verwendet werden und somit für die Zahlung von Verbindlichkeiten aus Lieferung und Leistungen genutzt werden.

- Der negative Cashflow aus der Investitionstätigkeit offenbart eine hohe Investition in das Anlagevermögen in der Periode t-1 und erweist sich als Ursache für den negativen Gesamt-Cashflow dieser Periode.

- Der Zinsaufwand ist trotz geringerer Verschuldung gegenüber Kreditinstituten in t0 gestiegen und würde somit weitere Recherche erfordern.

Die drei Wachstumskennzahlen offenbaren, dass das Wachstum in einem Unternehmen sehr unterschiedlich verlaufen kann. Während das Umsatzwachstum eher moderat ausfällt, sind Ergebnis und Cashflow deutlich gewachsen.

II. PROFITABILITÄT

Profitabilität dient als Qualitätsmerkmal eines Unternehmens. Langfristig müssen Unternehmen profitabel wirtschaften, um zu wachsen und in ihrem Geschäftsfeld konkurrenzfähig zu bleiben.

BRUTTOGEWINNMARGE

[ gross margin ]

Die Bruttogewinnmarge misst den Prozentsatz des Umsatzes, der die Kosten der verkauften Waren [Cost of Goods sold: COGS] übersteigt. Die Bruttogewinnmarge spiegelt wider, wie erfolgreich das Unternehmen bei der Erzielung von Einnahmen ist, unter Berücksichtigung der Kosten, die bei der Herstellung seiner Produkte und Dienstleistungen anfallen.

Für die Ermittlung der Bruttogewinnmarge wird die Differenz aus Umsatz und direkten Herstellungskosten durch den Umsatz geteilt und mit 100 für den Prozentsatz multipliziert:

In diesem Beispiel verzeichnet die Finanz Kompass AG eine Bruttogewinnmarge von 53,00 %. Demnach verbleiben dem Unternehmen nach Abzug der direkten Produktionskosten 53 Cent für jeden Euro Umsatz.

OPERATIVE MARGE

[ operating margin ]

Die operative Marge geht noch einen Schritt weiter und bezieht alle anderen Betriebskosten wie zum Beispiel Personal, Miete, Nebenkosten und die Wartung des Maschinenparks in die Gleichung mit ein und stellt somit das Betriebsergebnis dar. Das Finanzergebnis und das außerordentliche Ergebnis sowie die Steuern werden bei der Berechnung nicht berücksichtigt.

Für die Ermittlung der operativen Marge wird das Betriebsergebnis durch den Umsatz geteilt und infolge mit 100 multizipliert:

Aus der Berechnung geht hervor, dass die Rentabilität bei Berücksichtigung aller Betriebskosten erheblich sinkt.

NETTOGEWINNMARGE

[ net margin ]

Die Nettogewinnmarge setzt das Ergebnis und den Umsatz des Unternehmens für die jeweilige Periode ins Verhältnis.

Für den Jahresüberschuss wird das Ergebnis nach Abzug aller Kosten und Steuern herangezogen und durch den Umsatz geteilt. Der Quotient wird anschließend für den Prozentsatz mit 100 multipliziert:

In diesem Beispiel behält die Finanz Kompass AG für jeden verdienten Euro bisschen mehr als 5 Cent als Reingewinn.

EIGENKAPITALRENDITE

[ return on equity ROE ]

Eine weitere prominente Kennzahl der Profitabilität ist die Eigenkapitalrendite. Hierbei wird die Rendite auf das investierte Eigenkapitel ermittelt. Die größten Eigenkapitalgeber sind in der Regel bei börsennotierten Unternehmen die Aktionäre. Diese können sowohl aus Institutionen als aus Privatinvestoren bestehen. Oftmals ist es vorteilhaft, wenn die Gründer und das Management des Unternehmens einen höheren Anteil an Aktien halten, um Interessensgleichheit zwischen Unternehmensführung und Aktionären zu wahren.

Für die Berechnung der Eigenkapitalrendite wird der Jahresüberschuss als Dividend herangezogen und das Eigenkapital stellt den Divisor dar. Anschließend wird der Quotient mit 100 multipliziert, um den Prozentsatz zu erhalten:

In diesem Fall würden sich die Investitionen der Eigenkapitalgeber bei einer Rendite von 34 Prozent in weniger als 3 Jahren rentieren. Das aktuell eingesetzte Eigenkapital für die Vermögenswerte des Unternehmens stünde dem Unternehmen demnach in weniger als 3 Jahren als reiner Gewinn zur Verfügung.

Die Eigenkapitalrendite bietet jedoch in der Regel keine Annäherung an das, was das Unternehmen seinen Anlegern als Investition bringen würde, da die Entwicklung des Aktienkurses von einer Vielzahl von Faktoren abhängt, unter anderem von den Markterwartungen und der langfristigen Entwicklung des Unternehmens.

Zusätzlich sollte die Eigenkapitalrendite zusammen mit der Fremdkapitalrendite betrachtet werden, da eine hohe Eigenkapitalrendite das Ergebnis einer Überverschuldung des Unternehmens sein kann: Wenn das Eigenkapital im Vergleich zur Verschuldung des Unternehmens relativ gering ist, kann die Eigenkapitalrendite dadurch aufgebläht werden.

CHARLES MUNGER

Investorenlegende & Vice-Chairman von Berkshire Hathaway

Charles Munger über die Relevanz der Kapitalrendite eines Unternehmens zur Bestimmung einer Renditeerwartung:

Over the long term, it’s hard for a stock to earn a much better return than the business which underlies it earns

FREMDKAPITALRENDITE

[ return on debt ROD ]

Analog zur Berechnung der Eigenkapitalrendite wird zur Berechnung der Fremdkapitalrendite das gleiche Verfahren angewandt. Lediglich das Eigenkapital als Divisor wird durch das Fremdkapital ausgetauscht:

Es ist ersichtlich, dass die Fremdkapitalrendite wesentlich niedriger als die Eigenkapitalrendite ist. Nichtsdestotrotz Fremdkapitalrendite relativ hoch, was auf eine hohe Ertragskraft des Unternehmens oder hohen Kapitalumschlag deuten kann.

Bei der Ermittlung des Fremdkapitals ist der Bilanzausweis der erhaltenen Zahlungen auf Bestellungen zu berücksichtigen. Prinzipiell sind diese als Verbindlichkeit auszuweisen. Gemäß HGB [§ 266 Abs. 2 B I 1 bis 4 HGB] und UGB [§ 225 Abs. 6] wird Unternehmen jedoch ein Wahlrecht eingeräumt und Bilanzierende können den Passivposten stattdessen auch von einzelnen offenen Posten der Vorräte absetzen. In diesem Fall wird die Bilanz verkürzt, weswegen bei der Berechnung der Kennzahl die erhaltenen Anzahlungen den Verbindlichkeiten zugerechnet werden sollten.

In diesem Fall erfolgt der Ausweis seitens der Finanz Kompass AG korrekt, jedoch gibt es keine erhaltenen Anzahlungen.

Alternativ kann auch die Gesamtkapitalrendite zur Beurteilung der Profitabilität herangezogen werden.

GESAMTKAPITALRENDITE

[ return on assets ROA ]

Gemäß dem Namen setzt die Kennzahl den Jahresüberschuss ins Verhältnis mit dem Gesamtkapital.

Infolgedessen wird der Jahresüberschuss durch die Gesamtkapitalgröße geteilt und anschließend mit 100 multipliziert:

Die Gesamtkapitalrendite ist ein Indikator dafür, wie gut ein Unternehmen sein Gesamtvermögen gewinnbringend einsetzt. Dementsprechend spiegeln die kapitalbezogenen Profitabilitäts-Kennzahlen auch die Effizienz des Unternehmens beim Einsatz des Kapitals zur Erzielung von Umsätzen und infolge Gewinnen wider.

Bewertung der Kapitalrenditen

Es ist wichtig zu bedenken, dass Kapital mit Kosten verbunden ist. Eine positive Kapitalrendite ist nicht unbedingt gleichbedeutend mit Profitabilität. In der Regel ist Eigenkapital teurer als Fremdkapital. Die Höhe der von den Kapitalgebern geforderten Zinsen wird von verschiedenen Aspekten wie zum Beispiel dem Geschäftsumfeld, dem Ausfallrisiko und dem rechtlichen Umfeld bestimmt. In der Regel ist zu erwarten, dass Unternehmen mit ungewöhnlichen Geschäftsmodellen und schwankenden Gewinnen höhere Kosten für ihr Kapital zahlen müssen als bereits etablierte Unternehmen mit stabilen Gewinnen.

RENDITE AUF DAS INVESTIERTE KAPITAL

[ return on invested capital ROIC ]

Die Rendite des investierten Kapitals ist als Kennzahl zur Bestimmung der Profitabilität eines Unternehmens immer mehr in den Vordergrund gerückt. Die Kennzahl verfolgt einen anlegerähnlichen Ansatz in dem Sinne, dass sie nur das eingesetzte Kapital des Unternehmens zur Ermittlung der Rendite berücksichtigt.

Dementsprechend wird, wie bei einem Investor, nur die Investitionssumme zur Berechnung der relativen Rendite berücksichtigt und nicht das gesamte verfügbare Kapital.

Das investierte Kapital eines Unternehmens wird wie folgt berechnet:

+ immaterielle Vermögenswerte

+ Goodwill

+ Sachanlagen

+ Vorräte

+ Forderungen aus Lieferungen & Leistungen

– Verbindlichkeiten aus Lieferungen & Leistungen

= investiertes Kapital

Der Jahresüberschuss wird infolge durch die Gesamtsumme des investierten Kapitals geteilt und dann mit 100 multizipliert:

In diesem Fall ist die Rendite auf das investierte Kapital recht hoch, wenn man bedenkt, dass nicht viele Investoren eine Rendite von mehr als 16 Prozent erzielen können.

III. LIQUIDITÄT

Liquiditätskennzahlen sind eine wichtige Klasse von Finanzkennzahlen, um die Fähigkeit eines Unternehmens zu bestimmen, aktuelle Schuldverpflichtungen zu tilgen, ohne zusätzliches Fremdkapital aufzunehmen.

Während Informationen über verfügbare Kreditlinien in der Regel nicht verfügbar sind, bietet die Liquiditätskennzahl dennoch einen Überblick über die Fähigkeit eines Unternehmens, seine Operationen zu finanzieren, insbesondere in Kombination mit anderen Kennzahlen, wie zum Beispiel der Vorratsreichweite in Umsatztagen.

LIQUIDITÄT 1. GRADES

[ cash ratio ]

Bekannte Liquiditätskennzahlen stellen die sogenannten Liquiditätsgrade dar.

Für die Liquidität 1. Grades werden nur die liquidesten Mittel berücksichtigt, nämlich das Bankguthaben und die Wertpapiere des Umlaufvermögens. Diese werden durch die kurzfristigen Verbindlichkeiten dividiert und weiterführend mit 100 multizipliert:

In diesem Fall wird davon ausgegangen, dass 20 % der Verbindlichkeiten gegenüber Kreditinstitute kurzfristig sind, da ein bisschen mehr als 20 % getilgt wurden im Vergleich zum Vorjahr.

Bei dieser Liquidität 1. Grades kann die Finanz Kompass AG über 60 % ihrer kurzfristigen Verbindlichkeiten mit den unternehmenseigenen liquiden Mitteln bedienen.

LIQUIDITÄT 2. GRADES

[ quick ratio ]

Bei dieser Kennzahl wird davon ausgegangen, dass die Forderungen aus Lieferungen und Leistungen des Unternehmens zeitnah bezahlt werden, weswegen diese der Liquidität des Unternehmens zugerechnet werden. Im Vergleich zur Liquidität 1. Grades verändert sich in der Berechnung nur wenig. Im Nenner bleiben die kurzfristigen Verbindlichkeiten. Der Zähler ist um die Forderungen aus Lieferungen und Leistungen erweitert:

Bei einer Liquidität 2. Grades von über 133 % werden alle kurzfristigen Verbindlichkeiten durch die liquiden Mittel und Forderungen aus Lieferungen und Leistungen gedeckt. Kurzfristig besteht somit eine ausgewogene Finanzierung des Unternehmens, da alle Verbindlichkeiten unter einem Jahr gedeckt werden können. Theoretisch könnte das Unternehmen auch noch ein Drittel mehr kurzfristige Verbindlichkeiten aufnehmen.

LIQUIDITÄT 3. GRADES

[ current ratio ]

Die Liquiditätskennzahl 3. Grades stellt die letzte der Liquiditätsgrade dar. Bei dieser Kennzahl geht der Bilanzanalyst einen Schritt weiter und rechnet auch noch die Vorräte dem Zähler hinzu. Dementsprechend werden alle zeitnah veräußerbare Vermögenswerte für diese Liquiditätsberechnung herangezogen.

Daraus ergibt sich, dass das Umlaufvermögen durch die kurzfristigen Verbindlichkeiten dividiert wird und anschließend mit 100 multipliziert wird für den Prozentsatz:

In diesem Fall besteht eine reichliche Deckung der kurzfristigen Verbindlichkeiten mit den kurzfristig veräußerbaren Vermögenswerten des Unternehmens. Demzufolge könnte die Finanz Kompass AG weitere Verbindlichkeiten, wie zum Beispiel einen Bankkredit für Investitionszwecke, aufnehmen, da ausreichend Liquidität im Unternehmen vorhanden ist.

LIQUIDITÄTSREICHWEITE

(in Umsatztagen)

[ cash reach ]

Diese Kennzahl berechnet, wie viele Tage das Unternehmen arbeiten muss, um einen Umsatz in der gleichen Höhe wie die am Stichtag ausgewiesene Liquidität zu erzielen. Für diese Berechnung werden nur die liquidesten Mittel berücksichtigt, nämlich das Bank- und Kassenguthaben sowie die Wertpapiere des Umlaufvermögens. Die Kennzahl gibt Aufschluss über die Liquidität des Unternehmens im Verhältnis zu seiner Umsatzfähigkeit.

Bei der Berechnung werden die hochliquiden Mittel des Unternehmens durch den Umsatz geteilt, der wiederum durch die Anzahl der Tage der Berichtsperiode, in diesem Fall 365 Tage, dividiert wird:

Bei einer Liquiditätsreichweite von 32 Tagen benötigt das Unternehmen ca. ein Monat um einen Umsatz analog zu den Liquiditätsreserven zu erzielen.

KREDITORISCHES ZIEL

[ days payables outstanding ]

Weitere wesentliche Kennzahlen für die Liquidität stellen die Zahlungsziele dar. Das kreditorische Ziel errechnet die durchschnittliche Anzahl an Tagen, die das Unternehmen benötigt, um seine Verbindlichkeiten aus Lieferungen und Leistungen zu begleichen. Dies ist möglich, indem die Verbindlichkeiten aus Lieferungen und Leistungen dem Materialaufwand und bezogenen Leistungen gegenübergestellt werden. Bei dieser Berechnung, wie auch bei anderen Kennzahlen, wird eine Verbindung zwischen der Bilanz und der Gewinn- und Verlustrechnung hergestellt. Hierbei ist es wichtig zu beachten, dass die GuV die Ereignisse der Berichtsperiode abbildet, während es sich bei der Bilanz nur um eine Stichtagsbetrachtung handelt.

Für die Berechnung werden die Verbindlichkeiten aus Lieferungen und Leistungen durch den Materialaufwand und bezogene Leistungen geteilt. Um in Erfahrung zu bringen, in welcher durchschnittlichen Höhe das Unternehmen Rechnungen täglich aus Lieferverbindlichkeiten begleicht, werden Materialaufwand und die bezogenen Leistungen durch 365 geteilt. Zusätzlich ist zu berücksichtigen, dass Verbindlichkeiten aus Lieferungen und Leistungen eine Bruttoposition inklusive Vorsteuer darstellen, während die Materialaufwendungen und bezogene Leistungen eine Nettoposition ohne Steuern darstellen. Idealerweise sollten Materialaufwand und bezogene Leistungen aus Inlandsimporten auf Vorsteuerbasis hochgerechnet werden. Bei Importen aus der EU entfällt dies aufgrund der Umsatzsteuerschuldübertragung und der daraus resultierenden Nichtausweisung von Umsatzsteuern auf EU-Rechnungen (Reverse Charge gemäß § 13 b UStG), weswegen es sich bei den EU-Verbindlichkeiten um Nettobeträge handelt. Der Einfachheit halber werden die steuerlichen Auswirkungen in diesem Beispiel jedoch außer Acht gelassen:

In diesem Fall werden Verbindlichkeiten aus Lieferungen und Leistungen durchschnittlich nach erst 68 Tagen oder nach mehr als zwei Monaten beglichen. Dies könnte positiv in dem Sinne sein, dass das Unternehmen die Zeit bis zum Zahlungsausgang für Investitionen nutzen kann, könnte aber auch ein Zeichen für eine schwache Liquidität sein, was die Ursache für solche verspäteten Zahlungen sein könnte. Generell sollte diese Kennzahl in Kombination mit dem debitorischen Ziel betrachtet werden, um einen aussagekräftigen Einblick zu erhalten.

DEBITORISCHES ZIEL

[ days receivables outstanding ]

Im Vergleich zum kreditorischen Ziel errechnet man sich mit dem debitorischen Ziel die durchschnittliche Anzahl an Tagen, die die Kreditoren des Unternehmens benötigen, um bestehende Forderungen aus Lieferungen und Leistungen zu begleichen. Dies geschieht, indem man die Forderungen aus Lieferungen und Leistungen den realisierten Umsätzen gegenüberstellt. Ähnlich wie auch schon beim kreditorischen Ziel ist die Berücksichtigung des Reverse Charges gemäß § 13 b UStG notwendig. Während die Umsätze in der GuV steuerfrei, also netto ausgewiesen werden, werden nationale Forderungen brutto ausgewiesen. Dementsprechend müsste der Anteil der nationalen Umsätze mit dem jeweiligen Steuersatz erhöht werden, um eine Angleichung zwischen den beiden Variablen zu ermöglichen. Der Einfachheit halber werden die steuerlichen Auswirkungen auch in diesem Beispiel außer Acht gelassen.

Bei der Berechnung werden die Forderungen aus Lieferungen und Leistungen durch den durchschnittlichen Tagesumsatz der jeweiligen Berichtsperiode, in diesem Fall 365 Tage, geteilt:

In diesem konkreten Fall werden die Forderungen aus Lieferungen und Leistungen der Finanz Kompass AG nach 38 Tagen bedient. Die Finanz Kompass AG selbst bezahlt ihre Verbindlichkeiten aus Lieferungen und Leistungen erst nach 69 Tagen. Daraus folgt, dass die Finanz Kompass AG in der Regel mithilfe der eingehenden Zahlungen für Lieferungen und Leistungen ihre Verbindlichkeiten bedienen kann und entsprechend nicht auf Liquiditätsreserven zugreifen muss. Entsprechend ist die Geschäftstätigkeit effektiv finanziert. Sollte dies nicht der Fall sein, und das debitorische Ziel des Unternehmens ist höher als das kreditorische Ziel, ist der Cash Zyklus, die Vorratsreichweite und im weiteren Verlauf die Geldumschlagsdauer zur Bemessung der Liquiditätslage heranzuziehen.

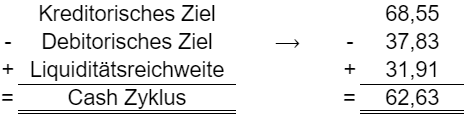

CASH ZYKLUS

[ cash cycle ]

Der Cash Zyklus misst, ob die Liquidität ausreicht, um eine negative Differenz aus dem kreditorischen Ziel (wann zahlt die Finanz Kompass AG ihre Eingangsrechnungen?) und dem debitorischen Ziel (wann werden die Ausgangsrechnungen der Finanz Kompass AG beglichen?) auszugleichen. Sollte die Finanz Kompass AG ihre Eingangsrechnungen früher bezahlen als ihre Ausgangsrechnungen bezahlt werden, muss ausreichend Liquidität gegeben sein, um die negative Differenz aus den Zahlungszielen zwischenfinanzieren zu können.

Der Cash Zyklus kann berechnet werden, indem das debitorische Ziel vom kreditorischen Ziel abgezogen und die Liquiditätsreichweite addiert wird:

Der Cash Zyklus beträgt 62 Tage. Somit ist ersichtlich, dass eine ausreichende finanzielle Deckung der Verbindlichkeiten aus Lieferungen und Leistungen besteht. Dementsprechend bestehen wesentliche Liquiditätsreserven und ein Bedarf zur Intensivierung des Forderungsmanagements ist nicht gegeben. Theoretisch könnte Liquidität für neue Investitionen genutzt werden und sich das Zahlungsziel bei den Debitoren signifikant verschlechtern und es würde nach wie vor ausreichend Deckung bestehen angesichts der des hohen Cash Zykluses.

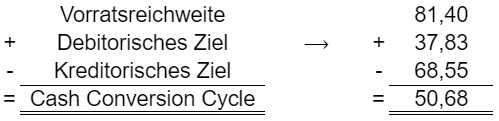

VORRATSREICHWEITE

[ days in inventory ]

Anhand dieser Kennzahl können Anleger ermitteln wie viele Tage die Vorräte, die zum Stichtag vom Unternehmen in der Bilanz ausgewiesen werden, durchschnittlich ausreichen.

Diese Kennzahl ist für die Beurteilung der Liquidität eines Unternehmens aus dem Grund relevant, da der Finanzierungsbedarf für den Materialeinsatz unterjährig geringer ist, wenn das Unternehmen über signifikante Vorräte verfügt. Ein Unternehmen, das wenig Vorräte hat, aber einen vorratsintensiven Betrieb führt, benötigt mehr Liquidität als ein Unternehmen mit viel Vorräten. Gleichzeitig stellen Vorräte gebundenes Kapital dar, das potenziell die Rentabilität verringern kann, weshalb ein Gleichgewicht wichtig ist. Die Steuer spielt bei dieser Kennzahl keine Rolle, da sowohl Materialaufwand als auch die Vorräte netto ausgewiesen werden.

Für die Berechnung werden die Vorräte durch den durchschnittlichen täglichen Materialaufwand abzüglich der bezogenen Leistungen dividiert:

Die Finanz Kompass AG hat eine Vorratsreichweite von 81 Tagen. Dementsprechend reichen die Vorräte des Unternehmens fast drei Monate lang. Um eine angemessene Beurteilung der Vorratsreichweite zu ermöglichen, ist in der Regel ein Vergleich der Unternehmen in der gleichen Branche notwendig.

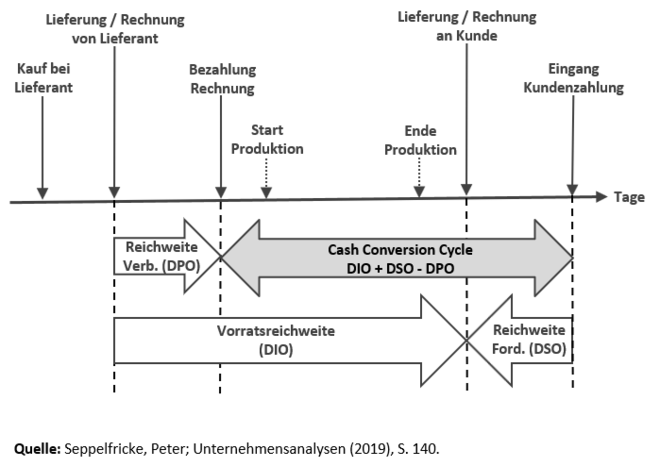

GELDUMSCHLAGSDAUER

[ cash conversion cycle ]

Die Geldumschlagsdauer, auch üblicherweise Cash Conversion Cycle genannt, ist eine Kennzahl, die den Zeitraum (gemessen in Tagen) ausdrückt, den ein Unternehmen benötigt, um seine Investitionen in Vorräte in Cashflows aus Verkäufen umzuwandeln. Mit anderen Worten: Der Cash Conversion Cycle berechnet die Reisezeit eines investierten Euros von der Investition in die Vorräte bis zum Zahlungseingang im Bankkonto. Oftmals wird diese Kennzahl auch in der Bewertung des Working Capital Managements verwendet, da die Bindungsdauer von Liquidität im Umlaufvermögen errechnet wird.

Für die Berechnung der Geldumschlagsdauer wird die Vorratsbindungsdauer, welche den Produktions- und Verkaufsprozess abbildet, mit dem Zahlungsziel der Debitoren (wann wird die Finanz Kompass AG bezahlt?) zusammengerechnet und von der Summe wird das kreditorische Ziel (wann zahlt die Finanz Kompass AG?) abgezogen. Das kreditorische Ziel wird abgezogen, da dieser Zeitraum bereits durch die Vorratsreichweite abgedeckt ist und die Produktion erst beginnen kann, wenn der Eigentümerwechsel nach Bezahlung der Vorräte erfolgt ist:

Bei einer Geldumschlagsdauer von 50,68 dauert die Reisezeit eines investierten Euros 51 Tage von der Investition in den Vorrat bis zum Zahlungseingang. Eine Würdigung der Kennzahl sollte in Abwägung mit den Mitbewerbern erfolgen, da der Geldumschlagsdauer je nach Branche stark variieren kann.

CASHFLOW MARGE

[ cashflow margin ]

Eine weitere Liquiditätskennzahl stellt die Cashflow-Marge dar. Im Vergleich zu den anderen Margen-Kennzahlen, gibt diese Kennzahl Auskunft auch über die Liquidität und nicht nur Profitabilität des Unternehmens. Wie bereits bei der Cashflow-Berechnung erläutert, stellt der Cashflow die Summe der tatsächlichen Mittelzuflüsse und -abflüsse des Unternehmens dar. Die Cashflow-Marge stellt dementsprechend den Prozentsatz des Umsatzes dar, den das Unternehmen in der jeweiligen Berichtsperiode als zahlungswirksamen Gewinn einnimmt.

Die Cashflow-Marge berechnet sich, in dem man den Cashflow des Unternehmens durch dessen Umsatz dividiert und anschließend für den Prozentsatz mit 100 multizipliert:

In diesem Beispiel behält die Finanz Kompass AG fast ¼ ihres Umsatzes als tatsächlichen zahlungswirksamen Gewinn.

LIQUIDITÄT ZU PERSONALKOSTEN

Diese Kennzahl setzt die Personalkosten in Relation mit den hochliquiden Mitteln des Unternehmens. Nachdem die Personalkosten einen Kostenblock darstellen den Unternehmen nicht stunden können (das Gehalt / der Lohn muss pünktlich in der Regel zum Monatsende überwiesen werden), muss der Personalaufwand durch ausreichend Liquidität gedeckt sein.

Für die Berechnung der Kennzahl werden die hochliquiden Mittel des Unternehmens durch den monatlichen Personalaufwand geteilt. Der monatliche Personalaufwand stellt den ganzjährigen Personalaufwand geteilt durch 12 dar. Auf diesem Wege wird ermittelt wie oft der monatliche Personalaufwand theoretisch beglichen werden könnte:

Die Finanz Kompass AG ist gemäß der Berechnung in der Lage ihre Personalkosten knapp drei Monate lang zu decken. Wie bei den meisten Kennzahlen sollte ein Vergleich zwischen den Unternehmen der gleichen Branche gezogen werden, um das Ergebnis sinnvoll interpretieren zu können.

IV. UNTERNEHMENSFINANZIERUNG

Neben der Liquidität ist ein weiterer wichtiger Aspekt bei der Analyse eines Unternehmens die Finanzierungsstruktur. Mithilfe der nachfolgenden Kennzahlen ist es möglich Rückschlüsse über die Verschuldung, Zahlfähigkeit und den Substanzerhalt der Vermögenswerte zu ziehen.

EIGENKAPITALQUOTE

[ equity ratio ]

Als einer der prominenteren Kennzahlen setzt die Eigenkapitalquote das Eigenkapital in Verhältnis zum Gesamtkapital. Für die Ermittlung der Eigenkapitalquote wird das Eigenkapital durch das Gesamtkapital geteilt und mit 100 multizipliert:

Bei einer Eigenkapitalquote von 32,33 % werden knapp ⅓ der Vermögenswerte des Unternehmens durch das Eigenkapital finanziert.

FREMDKAPITALQUOTE

[ debt ratio ]

Die Fremdkapitalquote stellt den Kehrwert zur Eigenkapitalquote dar. Dementsprechend wird der Zähler durch das Fremdkapital für die Berechnung ausgetauscht und der Nenner bleibt gleich. Das Fremdkapital setzt sich aus den Rückstellungen, Verbindlichkeiten und passive Rechnungsabgrenzungsposten dar:

Alternativ kann die Fremdkapitalquote einfach errechnet werden, indem man 1 – 0,3233 = 0,6767 oder 100 – 32,33 = 67,67 rechnet.

EFFEKTIVVERSCHULDUNG (IN JAHREN)

[ effective debt ratio ]

Die Kennzahl der Effektivverschuldung berechnet, wie viele Jahre es theoretisch dauern würde, die Nettoverschuldung zu tilgen. Da der Cashflow des Unternehmens sein zahlungswirksames Ergebnis darstellt, wird er für diese Kennzahl anstelle des Jahresüberschusses berücksichtigt. Zur Berechnung der Nettoverschuldung werden die Verbindlichkeiten abzüglich der Forderungen aus Lieferungen und Leistungen, Kassa und Bank sowie der Wertpariere des Umlaufvermögens herangezogen. Die Rückstellungen werden nicht berücksichtigt, da sie eine potenzielle Verbindlichkeit repräsentieren, die noch nicht eingetreten ist.

Verbindlichkeiten

– Forderungen

– Kassa und Bank

– Wertpapiere des Umlaufvermögens

= Effektivverschuldung

Die Effektiverschuldungsdauer wird in Jahren berechnet, da mit dem Cashflow aus dem abgelaufenen Jahr gerechnet wird. Für die Berechnung der Kennzahl wird die Effektivverschuldung durch den Cashflow geteilt.

Aufgrund des hohen Cashflows im betrachteten Zeitraum könnten die effektiven Schulden in weniger als einem halben Jahr getilgt werden.

KAPITALUMSCHLAGSHÄUFIGKEIT

[ capital turnover ]

Die Kapitalumschlagshäufigkeit setzt den Umsatz und die Bilanzsumme, also das eingesetzte Kapital, in Relation. Mit dieser Kennzahl kann somit errechnet werden wie oft das Kapital umgeschlagen werden kann. Umso höher das Kapital umgeschlagen werden kann, umso effektiver wird das Kapital genutzt.

Für die Berechnung dieser Kennzahl wird das Gesamtkapital, auch Bilanzsumme genannt, durch den Umsatz geteilt:

Bei einer Umschlagshäufigkeit von 2,04 erwirtschaftet die Finanz Kompass AG pro eingesetzten Euro einen Umsatz von 2,04 Euro. Je nach Branche kann dies ein gutes oder schlechtes Verhältnis sein. Im Allgemeinen haben Branchen mit hohem Kapitalbedarf, wie z. B. das produzierende Gewerbe, eine niedrigere Kapitalumschlagshäufigkeit im Vergleich zu Branchen mit geringeren Fixkosten, wie beispielsweise dem Technologiesektor.

ANLAGENDECKUNGSGRAD I

[ equity-to-fixed assets ratio ]

Der Anlagendeckungsgrad I berechnet, wie viel des Anlagevermögens des Unternehmens durch Eigenkapital finanziert wird. Diese Kennzahl gibt Aufschluss über die Finanzierungsstruktur des Anlagevermögens. Idealerweise sollte ein möglichst großer Teil des Anlagevermögens mit Eigenmittel statt Fremdkapital finanziert sein.

Vor diesem Hintergrund erfolgt die Berechnung des Anlagendeckungsgrades I, indem das Anlagevermögen durch das Eigenkapital dividiert wird und anschließend für den Prozentsatz mit 100 multizipliert wird:

In diesem Fall deckt das Eigenkapital der Finanz Kompass AG knapp 79 % des Anlagevermögens und entsprechend wird eine hohe Quote des Anlagevermögens durch die vorhandenen Eigenmittel gedeckt.

ANLAGENDECKUNGSGRAD II

[ long-term-capital-to fixed assets ratio ]

Die Kennzahl des Anlagendeckungsgrades II geht einen Schritt weiter und berücksichtigt neben dem Eigenkapital auch das langfristige Fremdkapital. Diese Kennzahl eignet sich zur Überprüfung ob die goldene Finanzierungsregel seitens des Unternehmens eingehalten wird.

Für die Berechnung des Anlagendeckungsgrades II wird der Zähler um das langfristige Kapital ergänzt. In einem früheren Beispiel wurden 20 Prozent der Verbindlichkeiten gegenüber Kreditinstituten als kurzfristig definiert. Dementsprechend werden wir 80 Prozent der Verbindlichkeiten gegenüber Kreditinstituten als langfristig betrachten. Die Rückstellungen können langfristiges Kapital sein, aber da die Rückstellungen für zukünftige geschätzte Ausgaben gebildet werden, werden sie nicht als langfristiges Kapital für Anlagevermögen betrachtet.

ANLAGENINTENSITÄT

[ asset intensity ]

Die Anlagenintensität ermittelt das Verhältnis des Anlagevermögens zum Gesamtvermögen. Mithilfe dieser Kennzahl ist es möglich, die Anlagenintensität des Geschäftsfeldes zu beurteilen, was wiederum Aufschluss über den fortlaufenden Investitionsbedarf gibt. Ein anlagenintensives Geschäftsfeld erfordert in der Regel höhere Investitionen in das Anlagevermögen, um dieses zu erhalten und zu erneuern, und verursacht damit hohe Kosten.

Für die Berechnung der Anlagenintensität wird das Anlagevermögen durch das Gesamtkapital geteilt und anschließend der Quotient mit 100 multizipliert:

In diesem Fall macht das Anlagevermögen knapp 41 % der Vermögenswerte aus. Um dieser Kennzahl mehr Aussagekraft zu verleihen, ist ein Vergleich mit Mitbewerbern von Vorteil.

ZINSDECKUNGSQUOTE

[ interest coverage ratio ]

Die Zinsdeckungsquote ermittelt, inwieweit das Betriebsergebnis der Finanz Kompass AG ihren Zinsaufwand deckt. Die Kennzahl dient als Indikator dafür, inwieweit ein Unternehmen in der Lage ist, die Zinsaufwendungen zu decken und wie stark das Betriebsergebnis sinken könnte, ohne die Zahlungsfähigkeit zu verlieren.

Für die Berechnung wird das Betriebsergebnis durch den Zinsaufwand geteilt:

Das Betriebsergebnis stellt in dem Fall knapp das 13x des Zinsaufwandes dar. Entsprechend besteht ausreichend Deckung des Zinsaufwandes und man könnte potenziell für Investitionen ohne wesentliches Risiko die Kreditverbindlichkeiten erhöhen.

REINVESTITIONSQUOTE

[ reinvestment rate ]

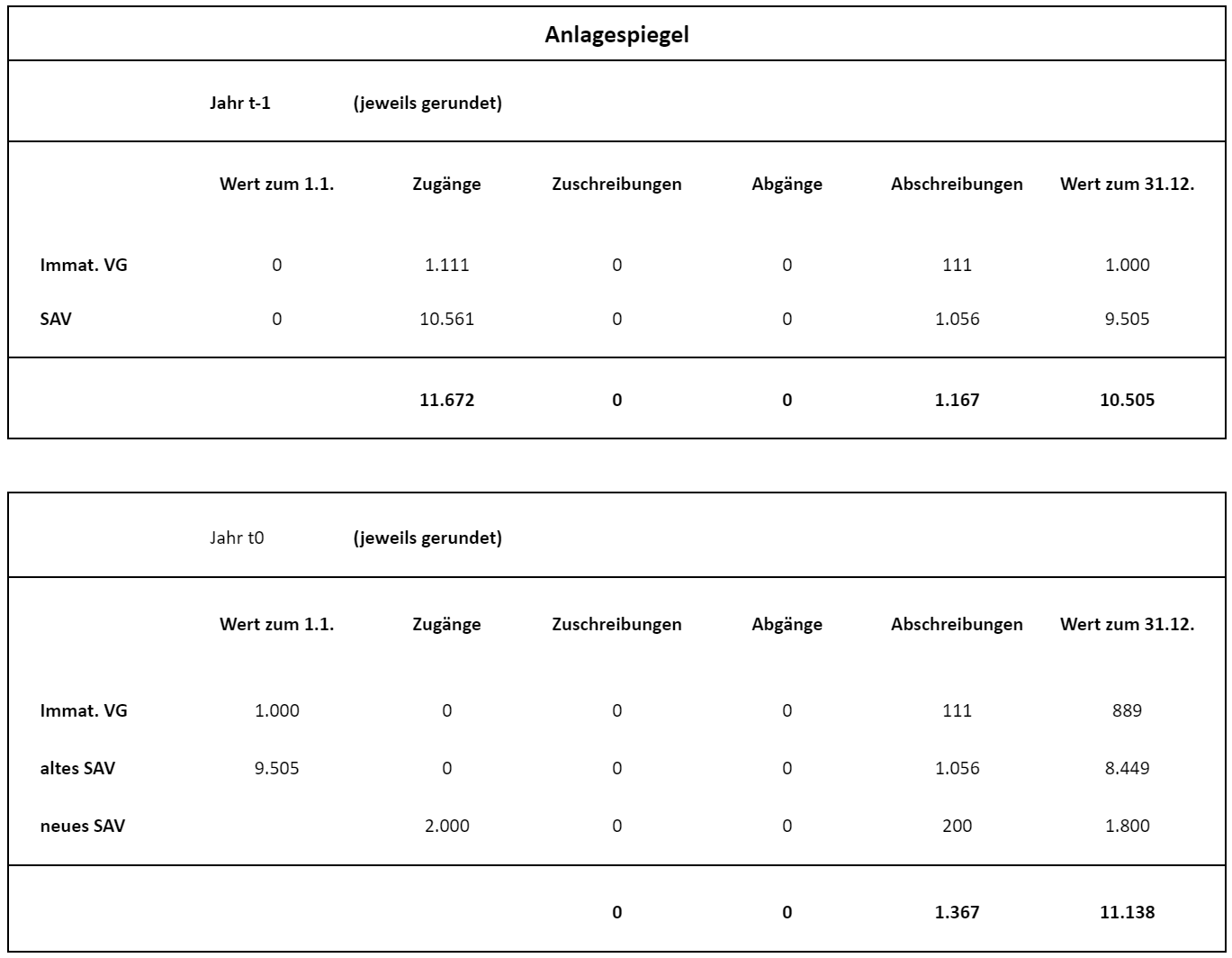

Die Reinvestitionsrate setzt die Abschreibungen und die Investitionen in das Anlagevermögen ins Verhältnis. Ein profitables Unternehmen möchte idealerweise kontinuierlich in sein Vermögen investieren und es auf dem neuesten Stand halten. Dementsprechend erlaubt diese Kennzahl, die Investitionstätigkeit des Unternehmens zu beurteilen. Idealerweise sollten die Abschreibungen in der Regel geringer sein als die Investitionen in das Anlagevermögen. Die Investitionen können in der Cashflow-Berechnung als Auszahlungen aus Anlagenzugang abgelesen werden.

Im betrachteten Zeitraum machen die Abschreibungen ⅔ der Investitionen für das Anlagevermögen aus.

V. OPERATIVE LEISTUNG

Kennzahlen zur operativen Leistung erlauben es, die (Kosten-)Effizienz eines Unternehmens zu beurteilen. Unternehmen, die effizient sind und kontinuierlich effizienter werden, zeigen, dass sie in der Lage sind, interne Synergien fortlaufend zu nutzen und das Tagesgeschäft kontinuierlich zu verbessern.

MATERIALINTENSITÄT

[ material intensity ]

Die Materialintensität bewertet die Höhe der Materialaufwendungen im Verhältnis zum Umsatz. Idealerweise sollten Unternehmen bestrebt sein, die Materialintensität bei gleichbleibender Qualität so weit wie möglich zu reduzieren. Diese Kennzahl hängt maßgeblich von der Branche und dem Sektor des analysierten Unternehmens ab.

Die Berechnung erfolgt, indem der Materialaufwand durch den Umsatz geteilt und anschließend mit 100 multipliziert wird, um den Prozentsatz zu erhalten:

In diesem Fall gibt das Unternehmen für jeden verdienten Euro 47 Cent für Materialien aus.

PERSONALINTENSITÄT

[ personnel intensity ]

Die Personalintensität setzt den Personalaufwand ins Verhältnis zum Umsatz. Der Personalaufwand stellt in der Regel einen Kostenblock dar, der nur schwer zu senken ist und in der Regel aufgrund von Inflation und vertraglichen Verpflichtungen eher steigt. Das generelle Ziel von Unternehmen sollte es sein, im Vergleich zu ihren Mitbewerbern niedrigere Intensitätskennzahlen, wie die Personalintensität, zu haben.

Im Falle der Finanz Kompass AG machen die Personalkosten ein Drittel des Umsatzes aus. Addiert man die beiden Intensitätskennzahlen, so zeigt sich, dass 83 Prozent des Umsatzes zur Deckung der Material- und Personalkosten verwendet werden.

UMSATZ PRO MITARBEITER

[ revenue per employee ]

Diese Kennzahl errechnet den generierten Umsatz pro Mitarbeiter. Sie bietet eine recht einfache Möglichkeit, Wettbewerber und andere Industrien sowie Branchen zu vergleichen. In der Regel wird ein höherer Umsatz pro Mitarbeiter mit schlanken Unternehmen, wie z. B. in der Technologiebranche, in Verbindung gebracht. Ein Softwareunternehmen, das Software vertreibt, wird in der Regel eine höhere Quote haben als ein Produktionsunternehmen mit vielen Mitarbeitern, die für jeden Aspekt der Produktion benötigt werden.

Für die Berechnung wird der Umsatz durch die Anzahl der Mitarbeiter geteilt. Zur Veranschaulichung wird angenommen, dass die Finanz Kompass AG 15 Mitarbeiter hat:

Diese Kennzahl ist vor allem dann von Interesse, wenn es innerhalb des analysierten Unternehmens eine signifikante Fluktuation der Mitarbeiter gibt.

ZINSINTENSITÄT

[ interest expense intensity ]

Die Zinsintensität setzt das Verhältnis von Zinsaufwand und Umsatz ins Verhältnis. Dies ist insbesondere dann von Interesse, wenn das Unternehmen neue Bankverbindlichkeiten aufnimmt oder erhebliche Zinsaufwendungen hat.

Die Berechnung erfolgt, indem der Zinsaufwand durch den Umsatz dividiert und der Quotient mit 100 multipliziert wird:

In diesem Fall macht der Zinsaufwand einen relativ unbedeutenden Teil des Umsatzes aus und hat dementsprechend auch keinen großen Einfluss auf das Ergebnis des Unternehmens.

VI. BEWERTUNG

Trotz solider Fundamentaldaten bewegt sich der Aktienkurs nicht von der Stelle? Dies könnte ein Fall einer überbewerteten Aktie sein. Der Bewertungsaspekt einer Aktie ist genauso wichtig wie die Fundamentalanalyse, um die Aussichten eines Unternehmens zu bestimmen.

KURS-GEWINN-VERHÄLTNIS

[ price-earnings-ratio ]

Als eine der prominentesten Kennzahlen präsentiert sich das Kurs-Gewinn-Verhältnis, kurz KGV. Die Kennzahl setzt den Kurs der Aktie und den Gewinn pro Aktie ins Verhältnis. Für die Berechnung der Kennzahl muss zunächst der Gewinn auf Basis der Aktie ermittelt werden. Dafür wird der Jahresüberschuss durch die ausstehenden Aktien geteilt:

+ 3.014 TEUR – Jahresüberschuss

/ 1.025.000 – ausstehende Aktien

= 2,94 Euro Gewinn pro Aktie

Sobald der Gewinn pro Aktie berechnet ist, muss der Aktienkurs durch ihn geteilt werden:

Es ist wichtig zu bedenken, dass die Bewertungskennzahlen wesentlich dynamischer sind. Der Aktienkurs als Variable ändert sich täglich und verändert damit auch das Ergebnis der Berechnung. Wenn das Unternehmen seinen Gewinn in den nächsten Jahren verdoppelt, beträgt das KGV bei gleichem Aktienkurs 4,40. Generell sollten Bewertungskennzahlen mit den historischen Durchschnittswerten des Unternehmens und auch mit denen der Mitbewerber verglichen werden.

KURS-UMSATZ-VERHÄLTNIS

[ price-to-sales-ratio ]

Das Kurs-Umsatz-Verhältnis passt besonders gut zur Bewertung von Wachstumsaktien. Warum ist das so? Weil Wachstumswerte in der Regel noch nicht profitabel sind oder nur eine sehr geringe Profitabilität haben, die dadurch kompensiert wird, dass sie mit einer höheren Rate wachsen. Vor diesem Hintergrund ist das KGV auf Basis des Gewinns des Unternehmens nur bedingt geeignet und das Kurs-Umsatz-Verhältnis wird stattdessen üblicherweise verwendet. In ähnlicher Weise muss der Umsatz auf Basis der Aktie ermittelt werden. Dies ist möglich, indem der Umsatz durch die Anzahl der ausstehenden Aktien geteilt wird:

+ 55.600 TEUR – Umsatz

/ 1.025.000 – ausstehende Aktien

= 54,24 Euro Umsatz pro Aktie

Anschließend ist der Aktienkurs durch den Umsatz pro Aktie zu teilen:

In diesem Fall ist das Kurs-Umsatz-Verhältnis mit einem Wert von weniger als 1 sehr niedrig. Sollte die Finanz Kompass AG mit einer ähnlichen Rate wachsen, könnte diese Bewertung einen interessanten Investment Case darstellen.

KURS-BUCHWERT-VERHÄLTNIS

[ price-to-book-value-ratio ]

Das Kurs-Buchwert-Verhältnis betrachtet den Buchwert des Aktienkurses im Verhältnis zu seinem aktuellen Handelskurs. Der Buchwert stellt das ausgewiesene Eigenkapital dar. Dieser Ansatz stellt eine eher wertorientierte Form der Bewertung dar, da Investoren versuchen, Aktien mit einer geringen Differenz zwischen Markt- und Buchwert zu finden. Auch hier ist die einfachste Methode zur Berechnung dieses Kennzahlensatzes, dass man zunächst das Eigenkapital auf die ausstehenden Aktien verteilt:

+ 8.792 TEUR – Eigenkapital

/ 1.025.000 – ausstehende Aktien

= 8,57 Euro Buchwert pro Aktie

Die Berechnung erfolgt dann analog zu den bisherigen Bewertungskennzahlen:

In der Regel werden Unternehmen nahe ihrem Buchwert ≤ 1 gehandelt, wenn es wenig Wachstum gibt oder sich das Unternehmensumfeld deutlich negativ verändert hat oder ein Ereignis einen großen Abverkauf ausgelöst hat. Dementsprechend sollte immer recherchiert werden, warum die Aktie zu dem Preis handelt, zu dem sie gehandelt wird. Es bedeutet nicht unbedingt, dass es sich um einen aussichtsreichen Investitionsfall handelt, wenn das Unternehmen zu einem niedrigen KBV bewertet wird.

KURS-CASHFLOW-VERHÄLTNIS

[ price-cashflow-ratio ]

Die letzte Bewertungskennzahl bietet eine interessante Alternative zum Kurs-Gewinn-Verhältnis. Diese Kennzahl berücksichtigt das zahlungswirksame Einkommen des Unternehmens anstelle des Buchgewinns. Für die Berechnung, gemäß dem Namen, wird der Cashflow herangezogen. Dieser ist auf die ausstehenden Aktien zu verteilen:

+ 13.029 TEUR – Cashflow

/ 1.025.000 ausstehende Aktien

= 12,71 Euro Cashflow pro Aktie

Weiterführend wird der aktuelle Kurs der Aktie durch den ermittelten Cashflow pro Aktie geteilt:

Wie die Kalkulation zeigt, liegt das Kurs-Cashflow-Verhältnis etwas über 2. Diese niedrige Bewertung steht im Einklang mit der Tatsache, dass die Finanz Kompass AG im betrachteten Zeitraum einen deutlich höheren Cashflow als Gewinn auswies.

Benedikt

Gründer & Autor von Finanz Kompass

Liebe angehende Experten der Fundamentalanalyse, ich hoffe, dass ich mit dieser Kennzahlensammlung meinen Besuchern helfen kann, die Fundamentalanalyse und ihre Möglichkeiten näherzubringen. Ich bin der absoluten Überzeugung, dass die Fundamentalanalyse im Mittelpunkt jeder Investitionsentscheidung stehen sollte, da sie wertvolle Einblicke in die Geschäftstätigkeit eines Unternehmens liefert, wie beispielsweise die Gesundheit der Bilanz, den Verschuldungsgrad, die Preissetzungsmacht und das Wachstumspotenzial.

Wenn ich Dir bei Deinem Bestreben, die fundamentale Analyse von Unternehmen besser zu beherrschen, helfen konnte, würde ich mich sehr über eine kleine Unterstützung freuen, da sehr viele Stunden in die Erstellung dieser Seite geflossen sind.

Vielen Dank für Deine Unterstützung!