Auf den Spuren des Tenbaggers: Großbritannien

Aktien zu finden, die sich besser als der Markt entwickeln und sich im Laufe der Zeit verzehnfachen. Das ist wohl die Hoffnung eines jeden Investors. Doch solche Tenbagger-Aktien tauchen selten auf und oft verpasst man die Chance, weil man an ihnen nicht lange genug festhält oder sie auf der Watchlist vergessen hat. Wie kann man sie trotz der Vielzahl an spannenden Unternehmen dennoch finden?

Auf der Suche nach einer Antwort auf genau diese Frage nahm Dede Eyesan, Gründer von Jenga Investment Partner, die Sache selbst in die Hand. Er untersuchte von 2012 bis 2022 Unternehmen, deren Aktien innerhalb von zehn Jahren um 1.000% gestiegen sind. Die Ergebnisse seiner Nachforschungen wurden in dem Buch ‘Global Outperformers’ veröffentlicht.

Glücklicherweise teilte er seine Forschungsergebnisse auch über seinen Twitter-Account. Dieser Blog-Artikel ist der erste Teil einer Serie von Unternehmensvorstellungen, die Eyesans Kriterien (mit einer leichten Modifizierung) für eine solche Super-Performance erfüllen.

Vorab ist es jedoch wichtig zu betonen, wie selten sich Aktien in Tenbagger innerhalb dieser kurzen Zeitspanne entwickeln. Bei einer Stichprobengröße von 14.090 Unternehmen erreichten nur 446 oder 3,16 % (3 von 100) eine Aktienperformance von 1.000% oder mehr.

Dies mag entmutigend erscheinen, belegt aber in Wirklichkeit, dass Zeit sicherlich eine der wichtigsten Faktoren ist, für die Vervielfachung seiner Investition. Erfahrungsgemäß werden früher oder später viele solide Unternehmensaktien zu Tenbagger. Man muss sie nur lange genug halten und ihre Volatilität aushalten.

Eine Aktie mit einer jährlichen Rendite von 10% wird in 23 Jahren zu einem Tenbagger.

Eine Aktie mit einer jährlichen Rendite von 15% wird in 16 Jahren zu einem Tenbagger.

Eine Aktie mit einer jährlichen Rendite von 20% erreicht bereits nach 12 Jahren den Status des Tenbaggers.

Damit ein Wertpapier innerhalb von zehn Jahren eine Rendite von 1.000% für seine Aktionäre abwirft, muss ein optimales Zusammenspiel von Bewertung, Profitabilität, Wachstum & Unternehmensgröße bestehen, wie durch die nachfolgenden Kriterien belegt wird:

Bewertung

50% der Superperformance-Aktien wurden mit einem Enterprise Value (EV)/Umsatz unter 1x und 49% mit einem EV/EBIT von weniger als 10x bewertet.

Entgegen der allgemeinen Meinung scheinen billig bewertete Aktien nicht unbedingt billig bleiben zu müssen. Ein solch niedrige Bewertung ermöglicht eine Ausweitung der Bewertungskennzahlen, was eine Triebkraft der Aktienkursentwicklung sein könnte.

Profitabilität

In der Studie wurde aufgedeckt, dass 82% der Tenbagger-Aktien bereits im ersten Jahr des Untersuchungszeitraums profitabel waren. Somit waren die Mehrheit keine unprofitablen Start-Ups oder Technologieunternehmen.

Unternehmensgröße

Unter Berücksichtigung der niedrigst-kapitalisierten Unternehmen (Nano-Cap) steigt die Gesamtzahl der Tenbagger in Eyesans Studie um mehr als das Doppelte auf 935. 63% hatten zu Beginn der Studie 2012 eine Marktkapitalisierung von 50 Millionen USD oder weniger. Insgesamt hatten 97% aller Tenbagger eine Marktkapitalisierung von 2 Mrd. USD oder weniger.

Die Größe scheint ein sehr wichtiger Faktor für Superperformance zu sein. Je geringer die Marktkapitalisierung, desto höher die Wahrscheinlichkeit einer überdurchschnittlichen Aktienkursentwicklung. Dies ist besonders vorteilhaft für Privatanleger, da Aktien besonders kleiner Unternehmen in der Regel nur mit einem geringen Volumen gehandelt werden und daher für institutionelle Anleger kaum zugänglich sind.

Wachstum

31% oder knapp ⅓ der Tenbagger steigerten ihren Gewinn jährlich um 27% oder mehr im untersuchten Zeitraum. Ein Gewinnwachstum, das in diesem Ausmaß und dieser Kontinuität selten zu finden ist. Schon das jährliche Wachstum allein würde die Superperformance rechtfertigen.

Global Outperformers

- EV/Umsatz < 1

- EV/EBIT < 10

- Gewinnwachstum > 27%

adaptierte Auswahlkriterien

- EV/Umsatz < 3

- EV/EBIT < 15

- Gewinnwachstum > 17%

- Gewinnstabilität > 17% 2 Jahre in Folge

- Börsenwert 50-2.000 Mio.

- ⌀ Volumen min. 25k

- Umsatzwachstum > 8%

Es gibt mehrere Gründe für die Anpassung der Auswahlkriterien. Ein Gewinnwachstum von 27 % ist selten zu beobachten. Eine entsprechende Wachstumsrate würde eine Verdoppelung des Nettoeinkommens alle 3 Jahre bedeuten. Stattdessen sollte das Gewinnwachstum stabil sein, was bedeutet, dass die Wachstumsrate über die letzten zwei Jahren beibehalten wurde.

Außerdem ist der angepasste Schwellenwert nicht so restriktiv. Aus demselben Grund wurde auch ein EV/Umsatz-Verhältnis von < 3 gewählt. Selten findet man Unternehmen zu einem EV/Umsatz < 1, es sei denn, sie befinden sich in einer Krise.

Die Anforderung an das Umsatzwachstum wurde festgelegt, um Unternehmen zu finden, deren Produkte/Dienstleistungen nach wie vor gefragt sind. Eine ausschließliche Betrachtung des Gewinns könnte dazu führen, dass schrumpfende Unternehmen gefunden werden, die von Einmaleffekten profitiert oder Kosteneinsparungen maximiert haben.

Was das durchschnittliche Volumen betrifft, so sollten die täglichen gehandelten Aktien über 50.000 in der jeweiligen Währung liegen, da die Aktie ansonsten zu illiquide wäre, um darin zu investieren.

Kommen wir nun zu den ersten 3 Unternehmen, die es in die Auswahl geschaffen haben:

Pets at Home

ISIN: GB00BJ62K685

Börsenwert: 1,887 Mrd. £

Kurs: 3,89 £

Enterprise Value EV: 2.204 Mrd. £

Umsatz: 1.317,8 Mrd. £

EBIT: 148,7 Mio. £

Nettoverschuldung: 317 Mio. £

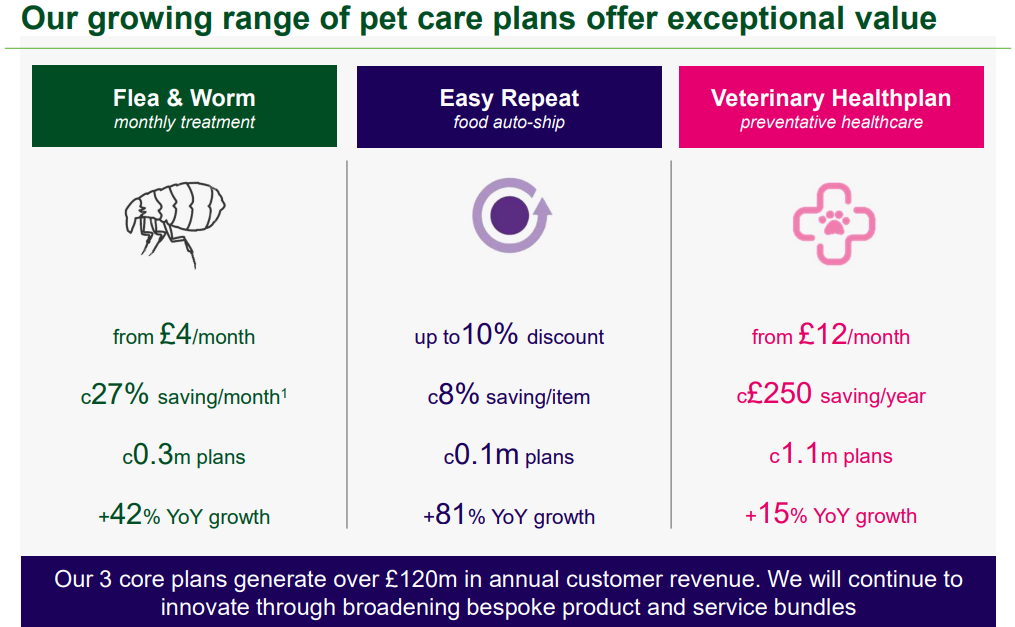

Pets at Home ist ein führender britischer Spezialist (24% Marktanteil) im Bereich der Haustierpflege. Das Unternehmen ist in den 3 Bereichen Einzelhandel, Tierarztdienste & kosmetische Pflege tätig. Hinter dem unscheinbaren Geschäft verbirgt sich tatsächlich ein solides Wachstumsunternehmen, dessen Produkte und Dienstleistungen zunehmend nachgefragt werden.

So konnte der Umsatz im Geschäftsjahr 2022 um 15,3% von 1,14 Mrd. £ auf 1,32 Mrd. £ gesteigert werden. Gleichzeitig stieg der Gewinn im gleichen Zeitraum um 37,7% auf 124,5 Mio. £. Eine Umsatzrendite von knapp 10%. Im Jahr davor konnte das Management sogar ein Gewinnwachstum von 46,9 % verbuchen.

Es scheint mehrere Gründe für die erfolgreiche Geschäftsentwicklung der letzten Jahre zu geben. Die Geschäfte sind clever gestaltet. Viele von ihnen bieten nicht nur ein umfangreiches Sortiment an Heimtierprodukten an, sondern auch die Möglichkeit für tierärztliche Untersuchungen und Pflegedienstleistungen am selben Standort.

Haustierbesitzer können auf diese Weise sich zeitsparend für das Wohlbefinden ihrer Vierbeiner sorgen. Statt an mehrere Orte fahren zu müssen, kann alles an einem Ort erledigt werden. Gleichzeitig profitiert auch Pets at Home, da Kunden besser gebunden werden können.

Die medizinische Verpflegung wird unter der Eigenmarke ‘Vets4Pets’ und die kosmetische Pflege unter ‘The Groom Room’ betrieben.

Die Kundenbindung scheint dem Management generell wichtig zu sein. Kunden haben auch die Möglichkeit, sich für Abonnementpläne anzumelden. Gegen eine monatliche Gebühr können bestimmte tierärztliche Behandlungen oder Untersuchungen ohne zusätzliche Kosten in Anspruch genommen werden. Außerdem kann Tiernahrung mit einem Abonnement zu einem ermäßigten Preis nach Hause geliefert werden.

Mit 120 Mio. £ ist fast 10% des Gesamtumsatzes wiederkehrend und stellt somit eine nicht unbedeutende planbare Einnahmequelle dar. Darüber hinaus können Kunden die VIP-App (Very Important Pet) nutzen, um zusätzliche Rabatte, Vorteile und Produktneuigkeiten zu erhalten. Mit über 7 Millionen Nutzern verfügt das Unternehmen über eine weitreichende Plattform, um die Kundenbindung auszubauen.

Das Management scheint bestrebt zu sein, ein ganzheitliches System für seine Kundschaft aufzubauen, und die jüngsten Wachstumszahlen zeigen, dass es funktioniert.

Mit einer letztjährigen Dividendenanhebung von 36% auch ein interessantes Unternehmen für Dividendeninvestoren. Die derzeitige Dividendenrendite beträgt ca. ~ 2%.

Cairn Homes

ISIN: IE00BWY4ZF18

Börsenwert: 690 Mio. €

Kurs: 1,01 €

Enterprise Value EV: 739,3 Mio. €

Umsatz: 610,8 Mio. €

EBIT: 93,5 Mio. €

Nettoverschuldung: 149,3 Mio. €

(Anmerkung: Irland ist natürlich nicht ein Teil von Großbritannien. Nachdem das Unternehmen aber auch an der Londoner Stock Exchange gelistet ist, wurde es in der Liste mitaufgenommen)

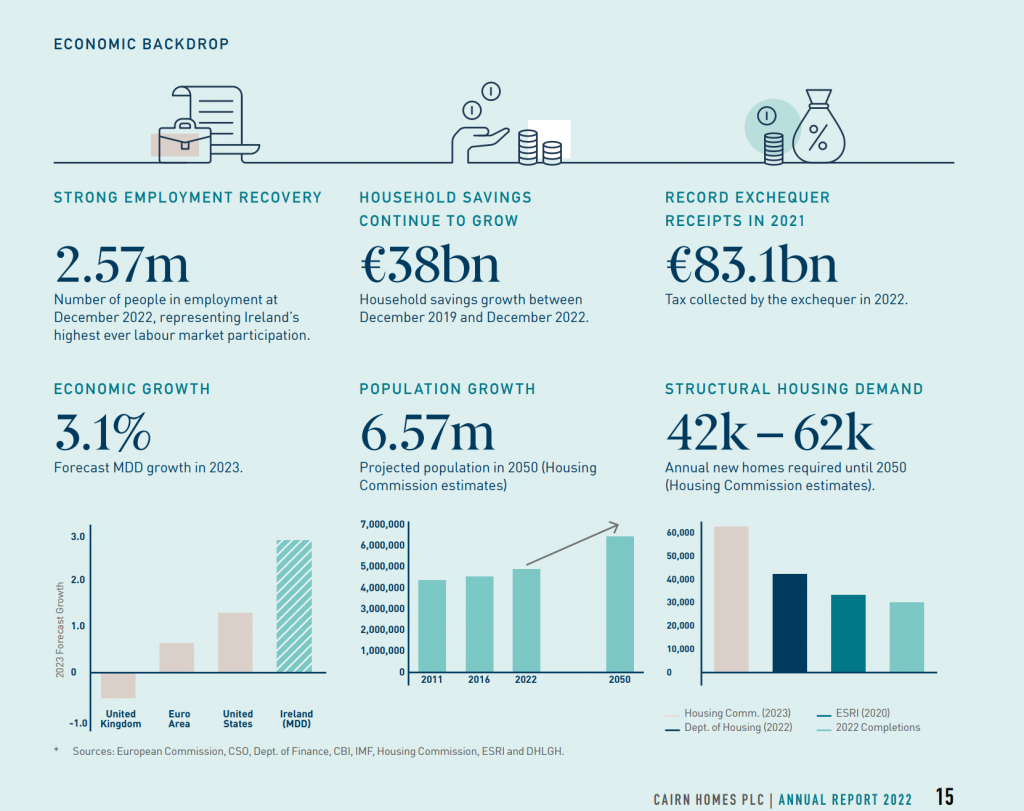

Cairn Homes ist ein irisches Immobilienunternehmen und Bauträger, das sich in erster Linie auf den Großraum Dublin und andere städtische Gebiete in Irland konzentriert. Die Immobilien des Unternehmens scheinen gefragt zu sein. Während die Zahl der irischen Neubauprojekte im Jahr 2022 um 12% zurückging, stieg sie bei Cairn um 30% oder ca. 1.800 Wohneinheiten.

Die irische Kommission für Wohnungswesen prognostiziert, dass Irland bis 2050 jedes Jahr zwischen 42.000 und 62.000 neue Wohnungen benötigt, um den bestehenden Bedarf zu decken. Auch wenn in den nächsten 2-3 Jahren der Immobilienmarkt aufgrund der hohen Zinsen abkühlen sollte, so ist der mittel- bis langfristige Ausblick nach wie vor vielversprechend.

Das Management scheint ebenfalls dieser Überzeugung zu sein und hält die eigenen Aktien für unterbewertet. Zum Ende des Geschäftsjahres 2022 wurden Aktien im Wert von 75 Mio. € zurückgekauft. Bei einer Börsenbewertung von ca. 690 Mio. € wurden somit mehr als 10% der ausstehenden Aktien aus dem freien Handel genommen.

Zusätzlich sollen insgesamt 42 Mio. € an Dividende ausgeschüttet werden. 3,0 Cent je Aktie wurde bereits ausgezahlt. Weitere 3,1 Cent sollen auf der Hauptversammlung beschlossen werden. Das würde bei einem aktuellen Aktienkurs von 1,01 € einer Dividendenrendite von 6% entsprechen.

Anleger dürften mit den jüngsten Entwicklungen zufrieden sein. Eine wesentliche Verringerung der Anzahl ausstehender Aktien. Eine üppige Dividendenrendite. Und eine Aktie, die im bisherigen Jahresverlauf um mehr als 17 % gestiegen ist. Nicht ohne Grund, denn das Unternehmen konnten von 2021 auf 2022 den Umsatz um 46% steigern und den Gewinn je Aktie fast verdoppeln.

Alles in allem ein sehr interessantes Small-Cap-Unternehmen. Natürlich bringt die Immobilienbranche ihre eigenen Herausforderungen mit sich, aber die Aktie ermöglicht es, am wirtschaftlichen Rückenwind und den demographischen Veränderungen Irlands zu partizipieren.

Während sich in anderen Europäischen Ländern eine mögliche Rezession abzeichnet, wird für Irland ein Wirtschaftswachstum von 3,1 % erwartet. Weit entfernt von einer Rezession. Die Bevölkerung wird bis 2050 voraussichtlich um mehr als 1,5 Millionen Menschen wachsen. Diese Entwicklungen erfordern zusätzlichen Wohnraum und Cairn Homes könnte ein möglicher Profiteur dieses Bedarfs sein.

tinyBuild

ISIN: USU8884H1033

Börsenwert: 138,4 Mio. $

Kurs: 0,53 £

Enterprise Value EV: 115,5 Mio. $

Umsatz: 63,3 Mio. $ (2022)

EBIT: 12,5 Mio. $ (2021)

Nettoverschuldung: -22,9 Mio. $ (2021)

(Währungsunterschiede aufgrund der verwendeten Quellen: Unternehmen berichtet in USD, aber in London gelistet)

TinyBuild ist ein ehemaliger Indie-Videospielentwickler, der sich mittlerweile als Publizist auf die Veröffentlichung der Videospiele fokussiert.

Das Unternehmen wurde 2013 von Alex Nichiporchik gegründet, einem ehemaligen professionellen Online-Spieler von Warcraft III. Das Erste von Nichiporchik mitentwickelte Spiel No Time To Explain wurde ein kommerzieller Erfolg. Bis zur Veröffentlichung des Spiels war er aber auch mit den Herausforderungen der Videospielentwicklung konfrontiert gewesen. Von der Konzeption bis zur Realisierung des Spiels gab es viele Hürden und es war unsicher, ob das je Spiel veröffentlicht wird.

Infolge der ernüchternden Erfahrung wandte sich der professionelle Videospieler dem Vertrieb der Spiele zu. Als Publizist war man den Risiken eines Entwicklers nicht mehr ausgesetzt.

Mit dem kommerziellen Erfolg seines ersten Spiels und der zunehmenden Bekanntheit von tinyBuild begann man mit anderen Entwicklern zu kooperieren und langfristige Partnerschaften einzugehen. Oftmals führten diese Kooperationen auch zur Übernahme des Entwicklers im weiteren Verlauf.

Beide Seiten profitieren. TinyBuild mildert seine operativen Risiken und die Entwickler profitieren von den finanziellen Mitteln, dem Wissen und der Marke ihres Partners.

Der wohl größte Erfolg des Unternehmens war Hallo Neighbor, ein Survival-Horror- und Stealth-Spiel.

Das Spiel wurde ein viraler Erfolg und ermöglichte eine Serie, zahlreiche Fanartikeln, mehrere Bücher und eine Fortsetzung mit einem zweiten Teil. Diese vielfältige Kommerzialisierung eines Spiels ist auch das Hauptziel des Managements, da sie sich nicht nur als sehr lukrativ erweist, sondern auch den Bekanntheitsgrad des Videospiels sowie des Unternehmens weiter steigert.

Ende März dieses Jahres veröffentlichte tinyBuild sein vorläufiges Geschäftsergebnis für 2022. Das Unternehmen scheint weiterhin auf dem richtigen Weg zu sein. Die Umsätze stiegen um 21% auf 63,3 Mio. $. Der Gewinn pro Aktie stieg im gleichen Zeitraum um 32% auf 5,7 Pence.

Bei einem aktuellen Aktienkurs von 53,50 Pence entspräche dies einem Kurs-Gewinn-Verhältnis von weniger als 10x. Für ein Unternehmen, das derzeit um 20 bis 30 % wächst.

Während ich viel Potenzial für tinyBuild sehe und es möglicherweise ein Multibagger werden kann, gibt es natürlich auch Risiken. Ich denke, dass dieser Micro Cap sehr von seinem bestehenden geistigen Eigentum und dessen Monetarisierung sowie von den kommenden Projekten abhängt.

Nicht jedes Spiel kann ein Erfolg werden, und deshalb wird die Herausforderung darin bestehen, die derzeitigen Wachstumsraten beizubehalten. Wenn das Management dies schafft, bietet die Aktie definitiv Kurssteigerungspotenzial.

Von den 3 in diesem Artikel vorgestellten Unternehmen sehe ich dieses definitiv als das Unternehmen mit dem höchsten Risiko, aber auch der größten Chance.

Ich denke, es wird interessant sein, alle 3 Unternehmen zu beobachten und ihre Fortschritte zu verfolgen. Aufgrund ihrer Fundamentaldaten sollten sie sich besser entwickeln als der Marktdurchschnitt. Ob dies der Fall sein wird oder nicht, kann nur zu gegebener Zeit beobachtet werden.

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (Kein Spam. Keine Werbung.)

die neuesten Artikel

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis