Dermapharm: hohe Rendite mit Ihrer Hausapotheke erzielen

~ 4 Min Lesezeit

Lieber Leser/in, in diesem Beitrag möchte ich auf das deutsche Unternehmen Dermapharm SE mit Sitz in Grünwald bei München eingehen.

Die Beteiligungsgesellschaft ist durch ihre Tochtergesellschaften im patentfreien Markenarzneimittelgeschäft tätig. Insbesondere spezialisiert sich die Holding auf den Vertrieb von dermatologischen und allergologischen Präparaten. Dabei umfasst das Geschäftsmodell die hausinterne Entwicklung, die eigene Produktion, sowie den Vertrieb der Arzneimittel. Die wesentlichsten Absatzmärkte sind neben Deutschland, auch Österreich und die Schweiz.

| WKN | A2G55D |

| ISIN | DE000A2G55D8 |

| Sektor | Gesundheitswesen |

| Industrie | Arzneimittelhersteller |

| Kurs | 46,10 EUR |

| Börsenwert | 2.407 Mio EUR |

| KGV | 31,29 |

| PEG | 0,86 |

| EPS | 1,57 € |

Haftungsauschluss

Das Unternehmen

Die Dermapharm Holding wurde 1991 gegründet und zeichnet sich durch die Akquirierung von zahlreichen Unternehmen im Bereich Pharmazie, Nahrungsergänzungsmittel und Pflanzenheilkunde aus. Mittlerweile verfügt das Unternehmen durch die Beteiligungen über mehr als 50 Entwicklungsprodukte, 250 pharmazeutische Wirkstoffe und 900 Arzneitmittelzulassungen.

Quelle: Geschäftsbericht 2019

qualitative Unternehmensbewertung

Das Geschäftsmodell

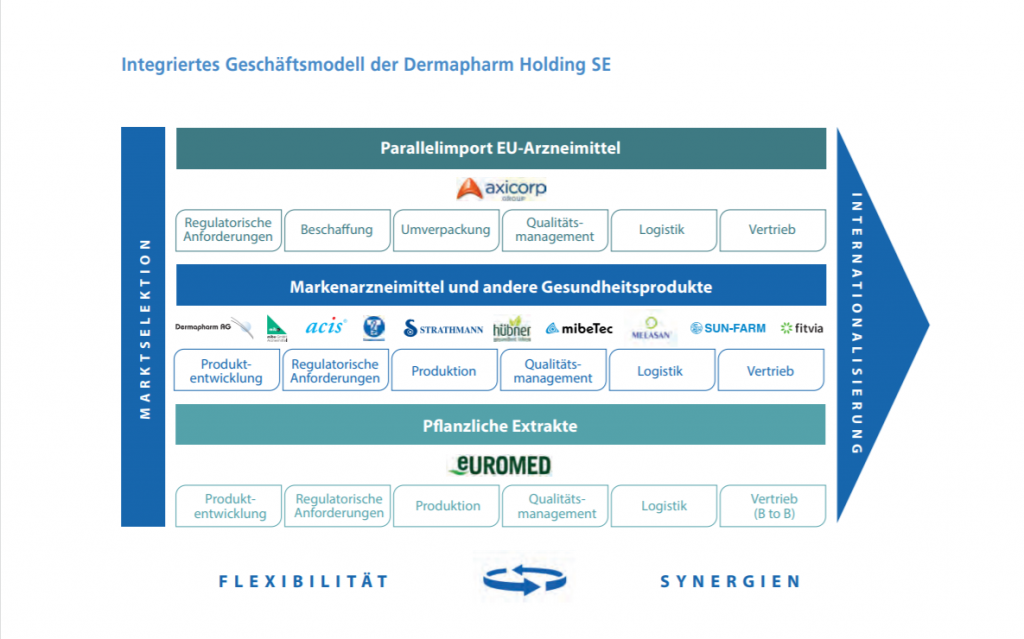

Das Unternehmen verfolgt eine “3 – Säulen Strategie”, welche die hausinterne Entwicklung von Produkten, die Förderung der eigenen internationalen Marktpräsenz und den erfolgreichen Erwerb von anderen Unternehmen umfasst. Der Erwerb von Unternehmen steht natürlich auf Grund der Gesellschaftsform im Mittelgrund.

“M&As gehören sozusagen zur DNA von

Hilde Neumeyer (CBDO), Geschäftsbericht 2019: S. 18

Dermapharm und sind fester Bestandteil der Geschäftsstrategie.”

Neben den Sparten pflanzliche Extrakte und Markenarzneimittel ist die Dermapharm Holding auch im Parallelimport tätig, welcher über die Beteiligungen an der “axicorp” abgewickelt wird. Mit Parallelimport wird das Importieren von Medizin aus dem Ausland zu günstigeren Konditionen bezeichnet. Diese Medikamente werden im Anschluss in Deutschland vertrieben und ermöglichen somit niedrigere Kosten, als auch höhere Margen.

Zusätzlich ist anzumerken, dass, durch die Geschäftstätigkeit in der patentfreien Pharmaindustrie, keine Risiken verbunden mit Patenten vorherrschen. Besonders im Bereich der Pharmazie ist der Wettbewerbsdruck hoch und das Geschäft mit Patenten sehr kostspielig.

Im Allgemeinen ist es wichtig hervorzuheben, dass das Unternehmen durch die zahlreichen Beteiligungen sehr breit gefächert aufgestellt ist. Insofern ist der Erfolg der Dermapharm nicht von den einzelnen Beteiligungen abhängig. Nichtsdestotrotz sollte man bedenken, dass die Akquise von Unternehmen sehr kapitalintensiv ist und somit das Geschäftsmodell einem hohen Risiko ausgesetzt ist, sollte sich die Beteiligung als nicht profitabel erweisen.

( 7 / 10 )

Das Produkt

Das Unternehmen verfügt über ein breit gefächertes Sortiment an Produkten, von Vitaminpräparaten, Cremes und Nasensprays, bis hin zu Mitteln für Haarausfall und medizinischem Nagellack. Darüber hinaus fokussiert sich Dermapharm auch auf dermatologische und allergologische Präparate. Somit decken die Produkte den Großteil eines jeden medizinischen Haushaltsbedarfes ab.

Definitiv ein Segment, in dem man natürlich keine allzu hohe Veränderung in der Nachfrage erwarten kann, aber unabhängig vom Konjunkturzyklus stetigen Umsatz einbringen sollte und sich somit als krisenresistent erweist.

( 6 / 10 )

Der Vorstand

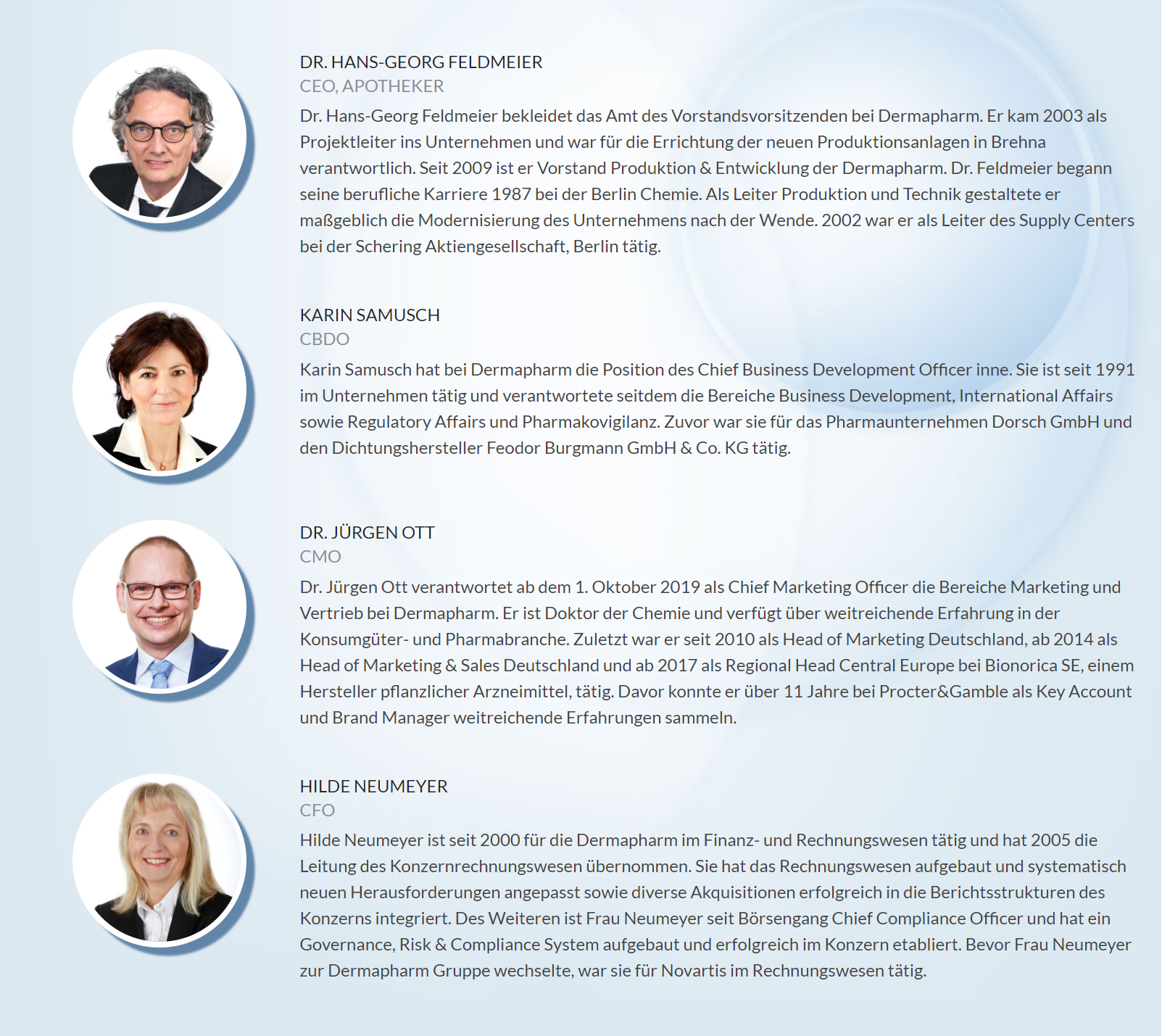

Interessant ist beim Vorstand zu erwähnen, dass sowohl der Geschäftsführer Herr Feldmeier, als auch der Leiter des Marketings mit Herrn Ott wichtige Kenntnisse in die Positionen einbringen, da sie jeweils eine pharmazeutische und chemische Ausbildung haben. In diesem Sinne bringt das Top-Management wertvolles Fachwissen in die jeweiligen Positionen ein. Insgesamt ist positiv zu betonen, dass, bis auf Herrn Ott, die drei weiteren Vorstandsmitglieder seit mindestens 15 Jahren in dem Unternehmen tätig sind.

( 8 / 10 )

Die Marke

Durch die zahlreichen Beteiligungen hat natürlich die Holding bei dem Konsumenten nicht den gleichen Wiedererkennungswert, wie es über den Direktvertrieb der Fall wäre. Nichtsdestotrotz greifen Kunden in der Regel bei Haushaltsprodukten zu vertrauten Produkten. Unter diesem Aspekt kann Dermapharm natürlich punkten, insofern die Beteiligungen sich im jeweiligen Markt etablieren können.

( 7 / 10 )

Der Markt

Durch die steigende Lebenserwartung, ermöglicht durch den Fortschritt in der Medizin und Pflege, profitiert natürlich auch die Pharmaindustrie besonders. Insofern ist das Unternehmen in einem stabilen Marktumfeld positioniert und die Produkte können als antizyklische Konsumgüter klassifiziert werden, nachdem Pharmazeutika in der Regel auch in Rezessionen gekauft werden.

( 8 / 10 )

Nachhaltigkeit / Zukunftsaussichten

Die Pharmaindustrie ist zum großen Teil auf zwei Gebiete ausgelegt: die Behandlung und Medikation von Krankheiten und das Wirtschaften mit Patenten. Insofern ist die Branche ethisch nicht allzu vertretbar, denn der Fokus liegt klar auf der Produktion von Medikamenten und nicht die Genesung von Patienten, beziehungsweise Heilung von Krankheiten. (Anm.: Natürlich ist das eine Verallgemeinerung und trifft nicht auf alle Unternehmen / Sektoren zu, jedoch ist es evident, welche Strategie zur Profitmaximierung führt.)

Nachdem allerdings die Dermapharm im patentfreien Markt tätigt ist und unter anderem auch in der Kräuterheilkunde, ist eine hohe Nachhaltigkeit im Sinne der Nachfrage und auch des Geschäftsmodells gegeben. Zusätzlich ist natürlich festzuhalten, dass durch die alternde Bevölkerung die Pharmaindustrie sehr gefragt ist und es auch bleiben wird.

( 8 / 10 )

| Geschäftsmodell | 7 / 10 Pkte. |

| Produkt | 6 / 10 Pkte. |

| Vorstand | 8 / 10 Pkte. |

| Marke | 7 / 10 Pkte. |

| Markt | 8 / 10 Pkte. |

| Nachhaltigkeit | 8 / 10 Pkte. |

| Durchschnitt | 7,33 / 10 Pkte. |

quantitative

Unternehmensbewertung

Börsengang

Der Börsengang erfolgte im Februar 2018. Seitdem konnte die Aktie stetigen Wachstum verzeichnen und notiert zum aktuellen Stand bei ~ 44 EUR. Insofern konnte die Aktie innerhalb von 3 Jahren eine Rendite von ~ 21,65 % erbringen.

Sinngemäß stellt sich die Frage, ob dieser Kursanstieg gerechtfertigt ist und wie das Unternehmen fundamental aufgestellt ist.

Bevor die Kennzahlen des Unternehmens vorgestellt werden, ist es allerdings interessant zu erwähnen, dass es in Deutschland und Europa, bei ähnlicher Marktkapitalisierung und Produktpalette, kaum vergleichbare Unternehmen gibt. Natürlich gibt es Schwergewichte wie Bayer, wobei es diskutabel ist, ob Dermapharm in direkter Konkurrenz zu Bayer steht.

Kennzahlen

| Unternehmen | Dermapharm 🇩🇪 | Bachem Holding 🇨🇭 | Dechra Pharmaceutica 🇬🇧 |

| Spezialisierung | Haushaltsbedarf | pharmazeutische Präparate | Tiermedizin |

| Kurs | 46,10 EUR | 330,50 EUR | 36,02 EUR |

| Börsenwert | 2.407 Mio EUR | 4.699 Mio EUR | 3.830 Mio EUR |

| KGV | 31,29 | 95,30 | 96,16 |

| KUV | 3,45 | 16,80 | 6,87 |

| KGVe | 23,32 | 74,21 | 99,63 |

| Umsatzwachstum (Ø 2017 – 2022e) | 12,36 % | 13,12 % | 10,13 % |

| Gewinnmarge | 11,10 % | 16,58 % | 7,29 % |

| Eigenkapitalquote | 27,23 % | 69,20 % | 48,56 % |

| Gesamtkapitalrendite | 8,51 % | 9,60 % | 5,39 % |

| Eigenkapitalrendite | 27,35 % | 12,21 % | 6,99 % |

( 8,75 / 10 )

Bewertung

Wird die qualitative & quantitative Bewertung zusammengerechnet, erhält man eine Bewertung von:

8,04 Pkte.

Angelehnt an das Bewertungsmodell von Philipp Haas ergibt die Bewertung ein faires KGV von:

~ 20

Bei einem erwarteten KGV für 2020 von 23,32 wäre die Aktie von Dermapharm leicht überwertet anhand der qualitativen & quantitativen Faktoren.

Gründer & Autor von Finanz KompasS

Vielen Dank für das Lesen!

Wenn Dir der Beitrag besonders gefallen hat und ich Dir mit meinen Inhalten einen Mehrwert bieten kann, dann würde ich mich besonders über einen Kaffee ☕ freuen, um weiterhin munter interessante & informative Beiträge erstellen zu können! 😊

Quellverweis

Folgende Quellen wurden für die Recherche herangezogen:

https://aktie.traderfox.com/, https://www.ariva.de/, https://de.marketscreener.com/ https://www.onvista.de/, https://finance.yahoo.com/,

Geschäftsbericht: https://ir.dermapharm.de/#Finanzberichte

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (kein Spam & Werbung)

Meine neuesten Beiträge:

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis

Comments ( 2 )