ACM Research: Profiteur der Halbleiternachfrage mit fulminanten Wachstumsraten

Zuletzt aktualisiert am 17.12.2021

Liebe Leser,

die Disruptionen der Lieferketten bedingt durch die Corona-Krise führten zu Engpässen bei einer Vielzahl von Rohmaterialien und Produkten. Nicht davon ausgeschlossen ist auch die Halbleiterindustrie. Aufgrund der steigenden branchenübergreifenden Nachfrage nach der für die Herstellung von Mikrochips notwendigen Ressource, können Lieferanten dem Auftragsvolumen nicht nachkommen. Infolgedessen geraten die Produktionslinien der Chiphersteller ins Stocken. Jeder bei der Produktion beschädigte Mikrochip ist somit einer zu viel, da ungewiss ist, wann die nächste Lieferung an Halbleitern eintrifft. Die Qualitätssicherung rückt infolge in den Vordergrund. Der Produktausschuss soll weitestgehend reduziert werden.

Der US-amerikanische Konzern ACM Research (Nasdaq: ACMR) kommt genau diesem Anspruch der Produzenten nach. Als einer der führenden Spezialisten auf dem Gebiet der Wafer-Reinigung werden die firmeneigenen Anlagen zur Optimierung des Herstellungsprozesses von Mikrochips herangezogen. Der Reinigungsprozess dient der Entfernung von Partikeln, Verunreinigungen oder anderen Mängeln. Die aus Silicium gewonnenen Wafer bilden die Grundlage der Prozessoren. Folglich ist deren Reinheit für die Weiterverarbeitung von besonderer Wichtigkeit.

Kann ACM Research vor diesem Hintergrund eine lukrative Investition darstellen? Mehr dazu in diesem Artikel.

Erfolgreicher Börsengang – eine Kursperformance sondergleichen

Seit dem Börsengang Ende 2017 verzeichnete die Aktie von ACM Research einen steilen Kursanstieg. Von dem ursprünglichen Ausgabepreis von 5,60 USD notiert die Aktie derzeit bei ~ 106 USD. Das entspricht einer Gesamtperformance von 1.793 % in den ersten vier Jahren seit der Börsennotierung. Angesichts dieser enormen bisherigen Wertsteigerung für die Aktionäre von ACMR, stellt sich die Frage, ob sich dieser Trend in der Zukunft auch fortsetzen wird?

Quelle: Google Finance / eigene Darstellung

– Graphik vergrößerbar –

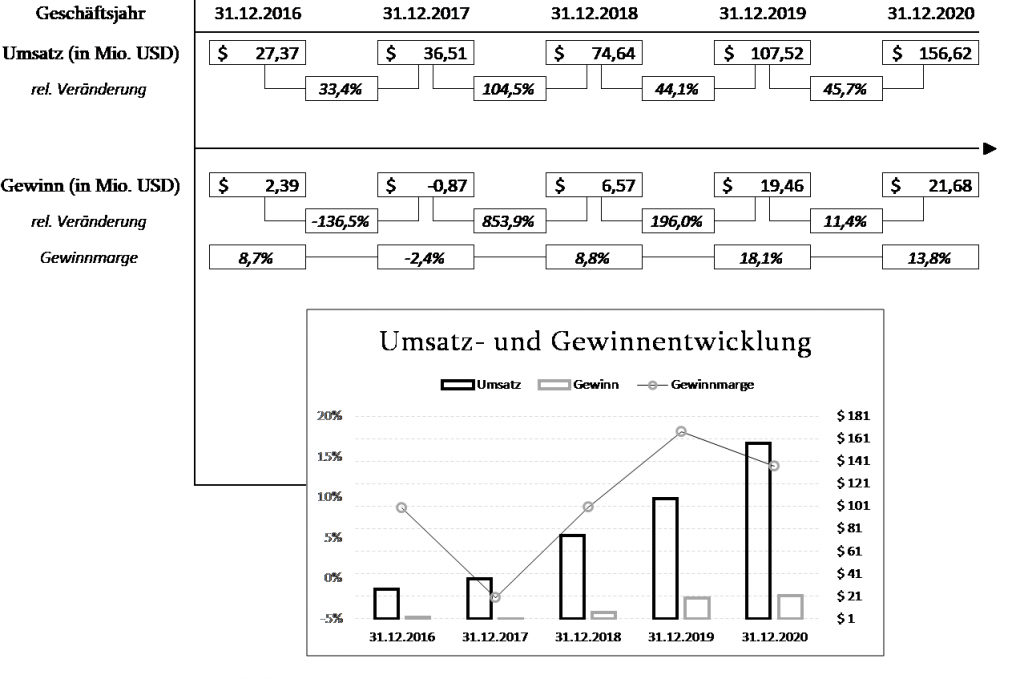

Während eine solche Performance manch einen Anleger womöglich abschreckt, so könnte der Kursverlauf auch ein Indiz für die bisher vielversprechende Unternehmensleistung von ACMR sein. Tatsächlich konnte das Unternehmen seit 2016 ein durchschnittliches jährliches Umsatzwachstum von knapp 57 % erzielen. Im gleichen Zeitraum konnte der Gewinn je Aktie von 2,39 USD auf 21,68 USD gesteigert werden. Das entspricht einer Verachtfachung.

Quelle: stockrow / eigene Darstellung

Das Unternehmen hat unlängst am vierten November seine Bücher für das abgelaufene dritte Quartal geöffnet. Der Umsatz der letzten neun Monaten konnte im Vergleich zum Vorjahr von 111 Mio. USD auf 165 Mio. USD gesteigert werden. Der Gewinn stieg von 12 Mio. USD auf 24 Mio. USD an. ACMR prognostiziert einen erwarteten Umsatz für das gegenwärtige Geschäftsjahr in Höhe von 230 bis 240 Mio. USD. Bei einer Nettomarge von 18,4 % und 21.730.340 ausstehenden Aktien (basierend auf den Quartals-Zahlen: Non-GAAP) ergibt das ein Kurs-Gewinn-Verhältnis pro Aktie von: 106 USD / ((230 Mio. USD * 18,4 %) / 21.730.340) = 54,4x. Das Umsatzmultiple beläuft sich dabei auf 10x. Demnach ist die Bewertung des Unternehmens nicht gerade niedrig und enthält bereits einige Vorschusslorbeeren.

Kursphantasie durch geplantes IPO der Tochtergesellschaft

ACMR führt seine Forschungsaktivitäten und Tätigkeiten über eine Tochtergesellschaft in Shanghai durch. Somit stellt ACMR Shanghai die operative Sparte des Konzerns dar. Da die überwiegende Mehrheit der bestehenden Kunden chinesische Unternehmen darstellen, resultiert diese Unternehmensstruktur aus strategischen Gründen, um eine bessere Pflege bestehender Kundenbeziehungen und eine effizientere Kundenakquise zu ermöglichen. In den letzten fünf Jahren verzeichnete die chinesische Halbleiterindustrie mit einer durchschnittlichen jährlichen Wachstumsrate von mehr als 20 % das höchste Wachstum weltweit. Als Zulieferer für die Chiphersteller könnte ACMR entsprechend profitieren, sollte sich dieser Trend fortsetzen.

Die Tochtergesellschaft ist bereits für ihren Börsengang registriert. Die vorläufige Bewertung beläuft sich auf 575 Mio. USD. Es ist geplant, dass 10 % in den Streubesitz übergehen, sodass der Konzernmutter 82,5 % verbleiben (der Rest befindet sich in privater Hand von Großinvestoren). Ein Teil des Erlöses soll für die Finanzierung der dritten Produktionshalle, welche sich derzeit noch im Bau befindet, herangezogen werden. Die neue Produktionsstätte soll eine Fläche von einer Million Quadratfuß (Anm.: 1 ft² = 0,09 m2) umfassen. Im Vergleich dazu umfassen die beiden anderen Standorte eine Fläche von insgesamt nur 136.000 Quadratfuß. In Anbetracht einer so bedeutenden Investition in seine Forschungs- und Produktionskapazitäten liegt die Überzeugung des Managements nahe, dass sich die Nachfrage nach den Produkten von ACMR weiter steigen wird.

Der weitere Verlauf des Börsengangs von ACMR Shanghai wird gewiss Einfluss auf die Kursentwicklung der ACM Research-Aktie nehmen. Wenn die vorläufige Bewertung der Tochtergesellschaft zutrifft, würde dies einen Erlös von 57,5 Mio. USD einbringen. Darüber hinaus hätte ACMR die Möglichkeit, weitere Aktien zu verkaufen, um die Konzernliquidität zu verbessern, ohne die Mehrheitsbeteiligung zu gefährden.

High-Performer im Branchenvergleich

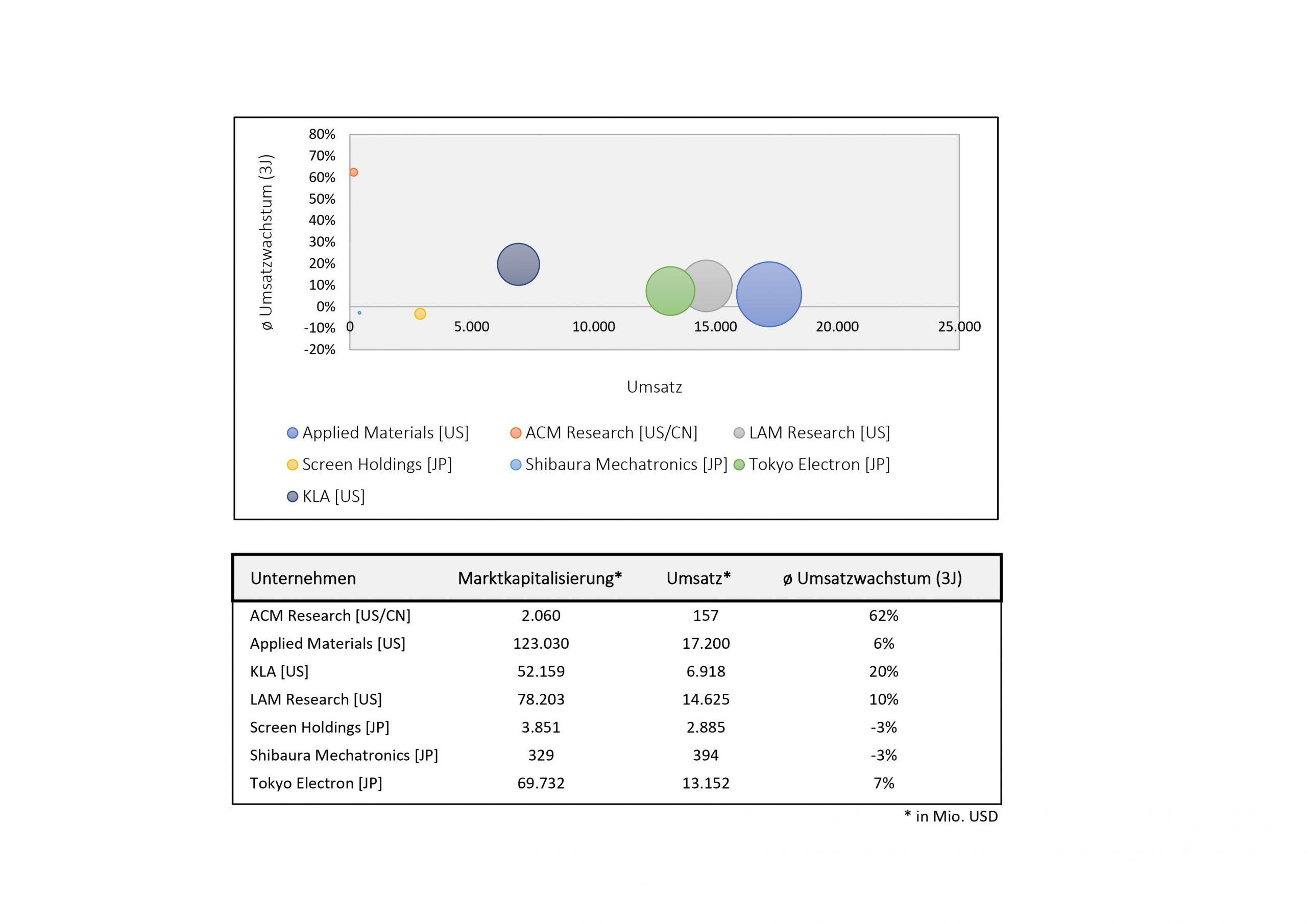

Ein genauerer Blick auf die Branche offenbart mehrere Erkenntnisse. Mit einer Marktkapitalisierung von etwas mehr als zwei Milliarden USD ist ACMR einer der kleineren Wettbewerber auf dem Wafer-Reinigungsmarkt. Gemessen am Umsatz ist das Unternehmen sogar das Kleinste in der ausgewählten Vergleichsgruppe. Betrachtet man jedoch den Drei-Jahres-Durchschnitt des Umsatzwachstums, so kann kein anderes Unternehmen ACMR das Wasser reichen. Ausgehend von den Zahlen des dritten Quartals dürfte sich dieser Kurs auch im laufenden Geschäftsjahr fortsetzen.

Quelle: stockrow / eigene Darstellung

– Graphik vergrößerbar –

Obwohl ACMR aufgrund seiner Größe noch nicht über eine Vielzahl von Kunden verfügt (derzeit werden mehr als ¾ des Umsatzes durch drei Kunden generiert), ist das Potenzial für eine größere Kursbewegung durch einzelne Großaufträge gegeben. Insbesondere in Anbetracht der bevorstehenden Inbetriebnahme der dritten Produktionsstätte.

Risiko und Rendite – eine positiv korrelierende Beziehung

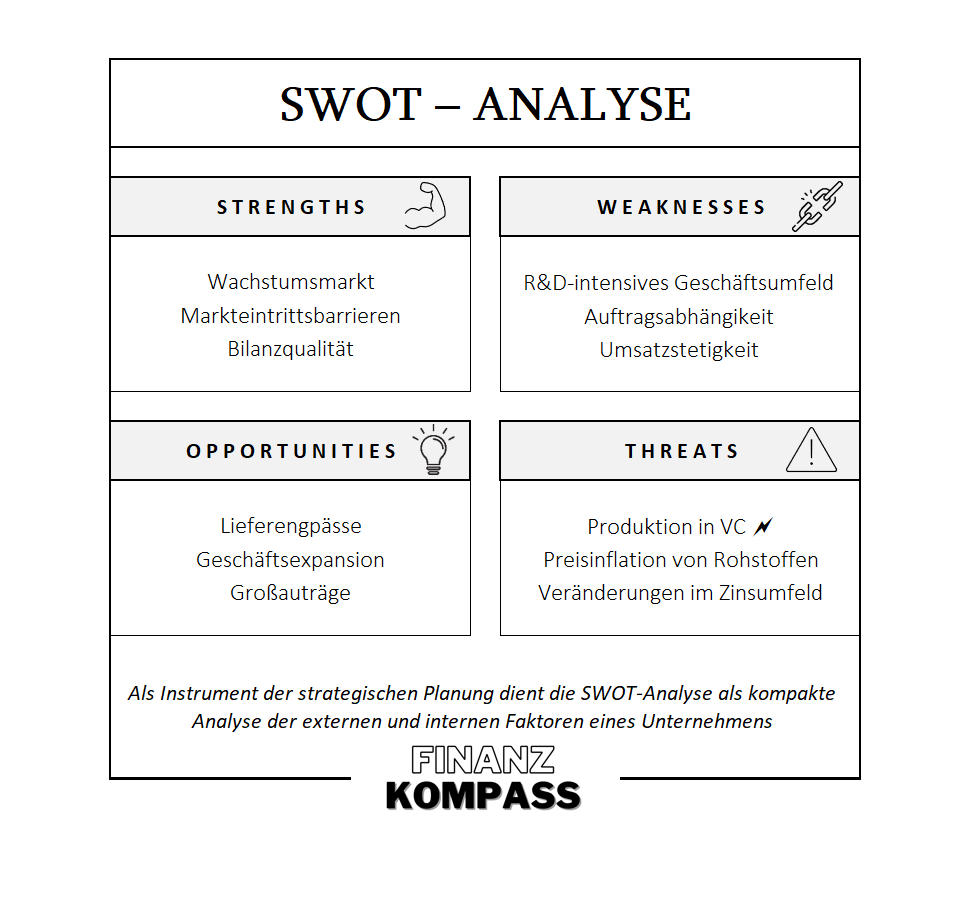

In der Betriebswirtschaftslehre gilt: je höher das Risiko, desto höher die Rendite. In anderen Worten werden Anleger für besonders risikoreiche Investitionen höher entlohnt, da diese ein über dem Marktdurchschnitt liegendes Risiko eingehen müssen. Das Risiko bestimmt dabei die Eintrittswahrscheinlichkeit der Renditeerwartung. Umso höher das Risiko, umso unwahrscheinlicher ist es, dass die Aktienrendite in der geplanten Höhe eintritt. An der Börse wird in der Regel das mit einem Wertpapier verbundene Risiko durch dessen Preisvolatilität (Standardabweichung) definiert.

Aufgrund der Marktkapitalisierung von ACMR und seines Geschäftsumfelds ist das Investitionsrisiko somit im Vergleich zu nicht-zyklischen Lage-Cap-Werten wesentlich höher. Anleger, die der erhöhten Volatilität der Aktie in den letzten Jahren jedoch standgehalten haben, konnten im Einklang mit diesem betriebswirtschaftlichen Konzept weit über dem Marktdurchschnitt liegende Renditen verbuchen. Nichtsdestotrotz sollen die unternehmensspezifischen Risiken des Konzerns in diesem Artikel nicht außen vor gelassen werden:

Quelle: eigene Darstellung

– Graphik vergrößerbar –

Ein wesentliches Risiko für den Wafer-Spezialisten wird in möglichen regulatorischen Beschränkungen durch die Regierung der Volksrepublik China gesehen. Mit seinen Produktions- und Forschungseinrichtungen im Reich der Mitte kann ACMR in Zukunft nachteiligen Regulierungen durch die lokale Politik ausgesetzt sein. Auch wenn dieses Argument etwas relativiert wird, da die Kundschaft von ACMR fast ausschließlich aus chinesischen Kunden besteht und das Unternehmen mehrere staatlich geförderte Forschungsgelder erhalten hat, zeigt der Fall von Alibaba und Co. die regulatorische Stärke der Regierung und ihre Auswirkungen auf den Aktienmarkt.

Ein weiteres Risiko liegt dem Geschäftsmodell von ACMR zugrunde. Da die Haupteinnahmequelle der Verkauf verschiedener Arten von Wafer-Reinigungssystemen ist, werden die Einnahmen nicht auf wiederkehrender Basis erzielt. Die Kunden bestellen die Produkte von ACMR einmalig und könnten in Zukunft eventuell aufrüsten, aber die Planbarkeit der Umsätze ist grundsätzlich begrenzt. Darüber hinaus kann die derzeitige Inflation der Rohstoffpreise Druck auf die operativen Margen bei den bestehenden Auftragsbeständen ausüben und die allgemeine Rentabilität verringern. Nach den jüngsten Quartalsergebnissen stellt diese zumindest bis jetzt kein Problem dar, da die Margen insgesamt stabil blieben, was darauf hindeutet, dass die Preisinflation wenigstens bis zu einem gewissen Grad an die Endkunden weitergereicht werden konnte.

Ein potenzielles Risiko für die Bewertung der Aktie könnte schließlich ein Anstieg des Zinsniveaus sein. Ein höherer Basiszinssatz würde zu einer Erhöhung des Diskontierungsfaktors in Discounted-Cashflow-Modellen führen und den Gegenwartswert der weit in der Zukunft liegenden Cashflows erheblich verringern. Da Wachstumsaktien in der Regel nach ihrer erwarteten Rentabilität in der fernen Zukunft bewertet werden, könnte dies die für solche Werte angewandten Bewertungsmultiplikatoren verringern, was zu einem erheblichen Rückgang des Aktienkurses führen könnte. In Anbetracht der weltweit expansiven Geldpolitik der Zentralbanken ist dieses Risiko in der kurzfristigen Zukunft wohl nur begrenzt gegeben.

Trotz der genannten Risiken konnte ACMR in den letzten Jahren unternehmerische Kernkompetenzen unter Beweis stellen, was sich auch in der Aktienkursentwicklung widerspiegelte. Da ein Abflachen der Nachfrage nach Mikrochips nicht absehbar ist, kann die Aktie potenziell eine Anlagemöglichkeit mit weiterhin erheblichem Renditepotenzial darstellen. Dennoch sollten sich Anleger über die höheren Risiken im Klaren sein, die mit der Aktie verbunden sind, und dementsprechend wäre eine Investition nur für diejenigen geeignet, die über eine höhere Risikobereitschaft verfügen.

Ich wünsche meinen Lesern noch eine gewinnbringende Woche an der Börse!

Quellen:

stockrow

Unternehmenswebsite

Yahoo Finance

Bildquelle:

unsplash

Gründer & Autor von Finanz KompasS

Vielen Dank für das Lesen!

Wenn Dir der Beitrag besonders gefallen hat und ich Dir mit meinen Inhalten einen Mehrwert bieten kann, dann würde ich mich besonders über einen Kaffee ☕ freuen, um weiterhin munter interessante & informative Beiträge erstellen zu können! 😊

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (Kein Spam. Keine Werbung.)

die neuesten Artikel

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis