MKS Instruments: Qualitäts- und Sicherheitsbeauftragter der Halbleiterindustrie

~ 10 Min Lesezeit

Liebe(r) Leser*innen, in diesem Beitrag möchte ich das Unternehmen MKS Instruments vorstellen. MKS ist ein weltweiter Anbieter von Kontrollinstrumenten und Prozesssteuerlösungen. Zu den wichtigsten Absatzmärkten gehören die Halbleiterindustrie, die industrielle Fertigung, die Gesundheitswissenschaften und die Verteidigungsindustrie. Das Unternehmen legte für den Jahresabschluss 2020 beeindruckende Zahlen vor. So konnte MKS zum Beispiel einen Jahresumsatz von 2.330 Mio. USD Doller verzeichnen, was einer Steigerung von über 22 % zum Vorjahr entspricht. Zudem konnte das Unternehmen ein Rekordbetriebsergebnis im Q4 erzielen.

| |

|---|---|

| WKN | 920343 |

| ISIN | US55306N1046 🇺🇸 |

| Industrie | Technologie |

| Sektor | wissenschaftliche & technische Instrumente |

| Kurs | 150,76 USD |

| Börsenwert | 8.325 Mio |

| KGV (2021e) | 18,2x |

| EPS (2021e) | 8,28 |

| CPS (2021e) | 13,4 |

qualitative Unternehmensbewertung

Gründung: stetiges Wachstum seit 1961′

MKS Instruments wurde 1961 gegründet und hat seinen Hauptsitz in Andover im US-Bundesstaat Massachusetts. Seit der Gründung konnte das Unternehmen stetig wachsen und beschäftigt heute rund 5.500 Mitarbeiter an 14 Standorten weltweit. Zum 50-jährigen Firmenjubiläum im Jahr 2011 sagte der damalige CEO und Präsident Leo Berlinghieri:

“Von einem einzigen Druckmessgerät im Jahr 1961 hat sich das Unternehmen zu einem führenden Anbieter von sieben kritischen Prozesstechnologien mit mehr als 50 Produktlinien und über 350 Patente entwickelt.”

Eine Dekade später 2021 verfügt das Unternehmen über 2.200 Patente, arbeitet mit mehr als 25.000 Kunden zusammen und gilt als führend in 15 verschiedenen Produktkategorien. Als Ergebnis dieser Expansion wurde das Unternehmen von Fortune 100 in ihrem Ranking der am schnellsten wachsenden Unternehmen in den USA sowohl 2018 als auch 2019 mit dem 17. bzw. 21. Platz ausgezeichnet. Dieses stetige Wachstum ist auch ein Ergebnis des Geschäftsmodells des Unternehmens, das sich auf die jahrzehntelange Expertise in Wissenschaft und Technik stützt und somit eine etablierte Marktposition ermöglichte.

Geschäftsmodell: fortschrittliche Technologien & etablierte Marken

Mit über 900 beschäftigten Wissenschaftler und Ingenieure dient MKS Instruments als Anlaufstelle für Forschung und Ingenieurskunst. Das Unternehmen ermöglicht seinen Kunden technologische Herausforderungen zu meistern und sich dem verändernden Marktumfeld anzupassen. In erster Linie konzentriert sich das Unternehmen auf den Entwurf, die Entwicklung und die Verbesserung von Produkten sowie die Beratung. Das Unternehmen ist ein führender Anbieter von Messgeräten, Ausrüstungen und Steuerungssystemen, die in verschiedenen Hightech-Fertigungsprozessen eingesetzt werden. Diese Spezialkomponenten werden für die Entwicklung von Halbleitern und anderen industriellen Technologien eingesetzt.

Neben dem organischen Wachstum des Unternehmens hat in den letzten Jahren auch der Zukauf anderer Unternehmen für MKS an Bedeutung gewonnen. Im Jahr 2016 wurde zum Beispiel Newport, ein auf Fotonik spezialisiertes Unternehmen, für fast eine Milliarde USD übernommen. Zusätzlich erwarb MKS in 2019 Electro Scientific Industries (ESI), ein Unternehmen, welches sich auf laserbasierte Fertigungslösungen spezialisiert.

Trotz des umfangreichen Geschäftsmodells im Hinblick auf die komplexen Geschäftssegmente und der damit notwendigen Fachkenntnis sind die Produkte und die Dienstleistung des Unternehmen sehr gefragt. Dies bestätigt nicht nur die Vielzahl an Kunden, sondern auch die Tatsache, dass gewisse Produkte des Unternehmens in der Produktion mittlerweile unentbehrlich geworden sind.

Produktportfolio: Produzent, Qualitätsprüfer & Sicherheitsbeauftragter

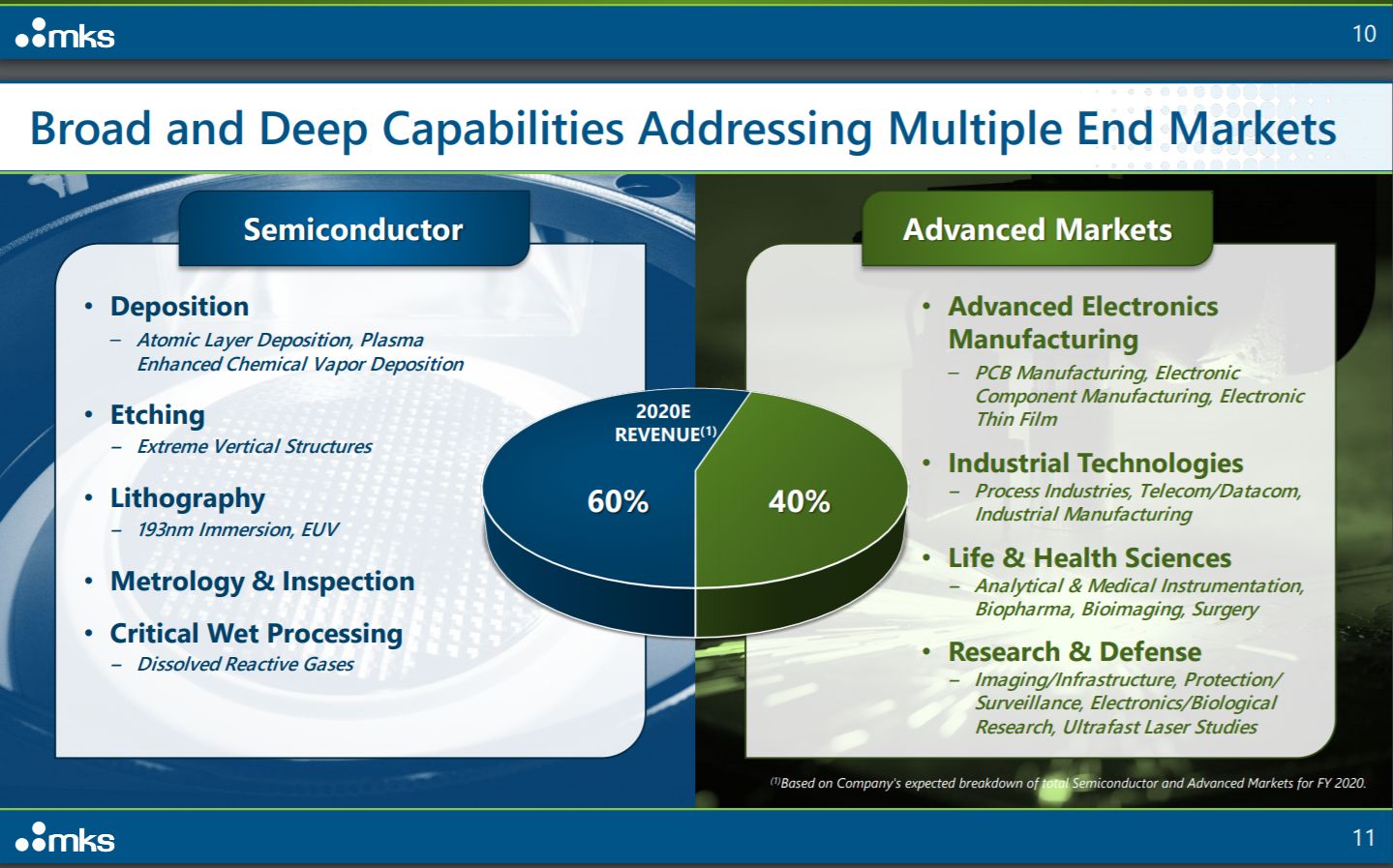

Besonders in der Halbleiterindustrie ist das Unternehmen präsent. Weltweit werden MKS-Produkte für die Produktion nahezu aller Halbleiterchips eingesetzt. Aufgrund dieser Entwicklung generiert MKS 60 % der Umsätze im Bereich der Halbleiter. Alle weiteren Geschäftsbereiche werden unter der Kategorie der Advanced Markets zusammengefasst und machen die restlichen 40 % des Umsatzes aus.

– Graphik vergrößerbar –

Quelle: Unternehmenswebsite

Das Unternehmen vertreibt seine Produkte und Dienstleistungen unter verschiedenen Marken. Bei diesen Marken handelt es sich um die verschiedenen Unternehmen, die MKS im Laufe der Zeit erworben hat.

– Graphik vergrößerbar –

Quelle: Unternehmenswebsite

Unter der Eigenmarke MKS agiert das Unternehmen als Qualitäts- und Sicherheitsbeauftragter für seine Kunden. Die Produkte umfassen Kontroll- und Steuerungssysteme zur Verbesserung der Leistung und Produktivität von Fertigungsprozessen.

Das Geschäftssegment unter der Marke Newport deckt die Sparte Fotonik ab. Das 1969 gegründete Unternehmen verfügt über jahrzehntelange Erfahrung in der Branche und operiert vorwiegend in Kooperationen mit Produktionsunternehmen.

Im Hinblick auf die jüngste Übernahme von MSK Instruments stellt ESI laserbasierte Fertigungssysteme her. Halbleiterhersteller nutzen die von ESI zur Verfügung gestellten Prozessoren für die Herstellung von Halbleitern und Prüfung neuer Materialien im Produktionsprozess. Auf diesem Weg sparen sich Kunden die Anschaffungskosten der Produktionsmaschinen und ESI profitiert durch die langfristige Kundenbindung. Ebenso hat sich Spectra-Physics auf Laser-Technologien spezialisiert. Das Unternehmen wurde vor über 50 Jahren gegründet und war das erste kommerzielle Unternehmen, das sich auf Laser spezialisiert hat. Die Produkte und Dienstleistungen des Unternehmens werden im Bereich der Medizin und Forschung eingesetzt.

Ophir Optronics Solutions vertreibt im Vergleich zu den anderen Unternehmen Optroniklösungen. Das Unternehmen entwickelt, fertigt und vertreibt Infrarot (IR)-Optiken und Lasermessgeräte. Gegründet wurde das Unternehmen 1976 in Israel und im Rahmen der Newport-Akquisition 2016 mitübernommen von MKS.

Insgesamt ist es ersichtlich, dass Unternehmen erworben werden, die langjährige Erfahrung in den jeweiligen Geschäftsfeldern mitbringen. Dementsprechend setzt die Unternehmensführung von MKS auf etablierte Unternehmen statt auf Jungunternehmen.

Die Integration von Unternehmen in Konzerne erfordert in der Regel viel Fachwissen und Führungskompetenz. Dies gilt insbesondere für etablierte Unternehmen mit einer langen Historie, die eigene Unternehmensstrukturen und ein eigenes Betriebsklima entwickelt haben. Ein Indikator für den Erfolg der Integration sind die Margen in den Folgejahren, da diese tendenziell sinken, da die Abläufe anfänglich durch die Eingliederung in den Konzern weniger effizient werden.

Dieser Effekt ist auch bei MKS eingetreten. Im Jahr des Newport Merger sank die Nettomarge des Unternehmens um fast 7 %. Dieser Rückgang war mitunter auf Verwaltungs- und Rechtskosten zurückzuführen. Darüber hinaus entstanden Integrationskosten in Höhe von insgesamt 27,3 Millionen Euro.

– Graphik vergrößerbar –

Quelle: Jahresabschluss 2016

Jedoch ist auch erkenntlich, dass MKS sowohl die Bruttomarge als auch die Nettomarge im Folgejahr wieder stark steigern konnte und diese sogar über dem Niveau im Jahr 2015 lagen.

– Graphik vergrößerbar –

Quelle: Jahresabschluss 2017

Dementsprechend beweist die Unternehmensführung ihr Geschick bei der Integration erworbener Unternehmen, denn ein ähnlicher Verlauf war 2019 bei der Übernahme von ESI ebenfalls zu beobachten – hierzu jedoch mehr in der quantitativen Bewertung von MKS.

Unternehmensführung

Die Unternehmensführung obliegt CEO John T. C. Lee. Lee bekleidet die Position des CEO erst seit etwas mehr als einem Jahr, ist aber bereits seit 13 Jahren im Unternehmen tätig und hat in den letzten 3 Jahren als Präsident der Firma fungiert. Vor der Position als CEO verantwortete Lee das operative Geschehen im Unternehmen als COO.

Quelle: LinkedIn

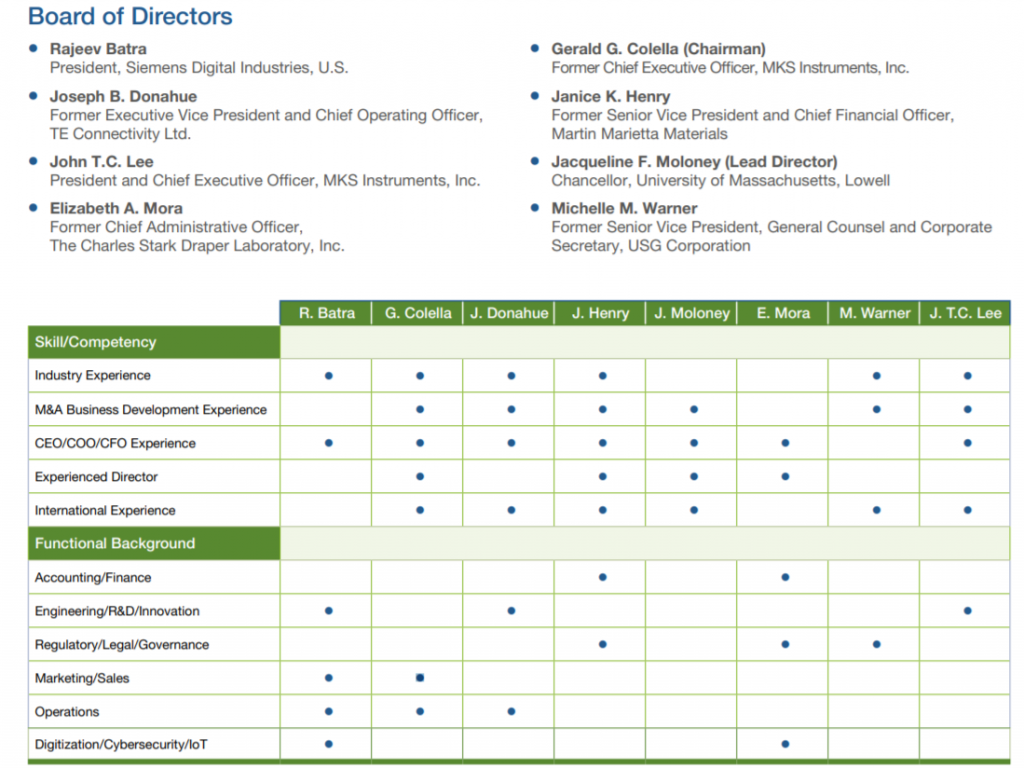

Vor diesem Hintergrund bringt Lee wertvolles Wissen zu den Themen Engineering, F&E und Innovationen mit, wie auch die folgende Grafik illustriert. In dieser Darstellung sind die Mitglieder des Vorstandes und ihre Funktionshintergründe abgebildet. Es ist zu erkennen, dass die Mehrheit der Aufsichtsratsmitglieder branchenbezogene Erfahrungen in die Positionen einbringt. Zudem hat die Mehrheit Führungserfahrung im Unternehmen, was dem Unternehmen folglich zugutekommen kann.

– Graphik vergrößerbar –

Quelle: Unternehmenswebsite

Als Vorsitzender des Aufsichtsrats und als CEO ist der Unternehmenserfolg stark von den Entscheidungen von Lee und seinem Führungsstil abhängig. Infolgedessen könnten potenziell Probleme hinsichtlich der Funktionstrennung auftreten. Der Aufsichtsrat wird zur Beaufsichtigung und Beratung der Geschäftsführung eingesetzt. Vor diesem Hintergrund ist Lee in der Lage, Entscheidungen voranzutreiben, die möglicherweise nicht zum Vorteil von MKS sind, da er auf beiden Seiten eine ausschlaggebende Rolle einnimmt. Dies sollte man im Hinterkopf behalten, wenn im Unternehmen wichtige Entscheidungen, z.B. über die Strategie, getroffen werden.

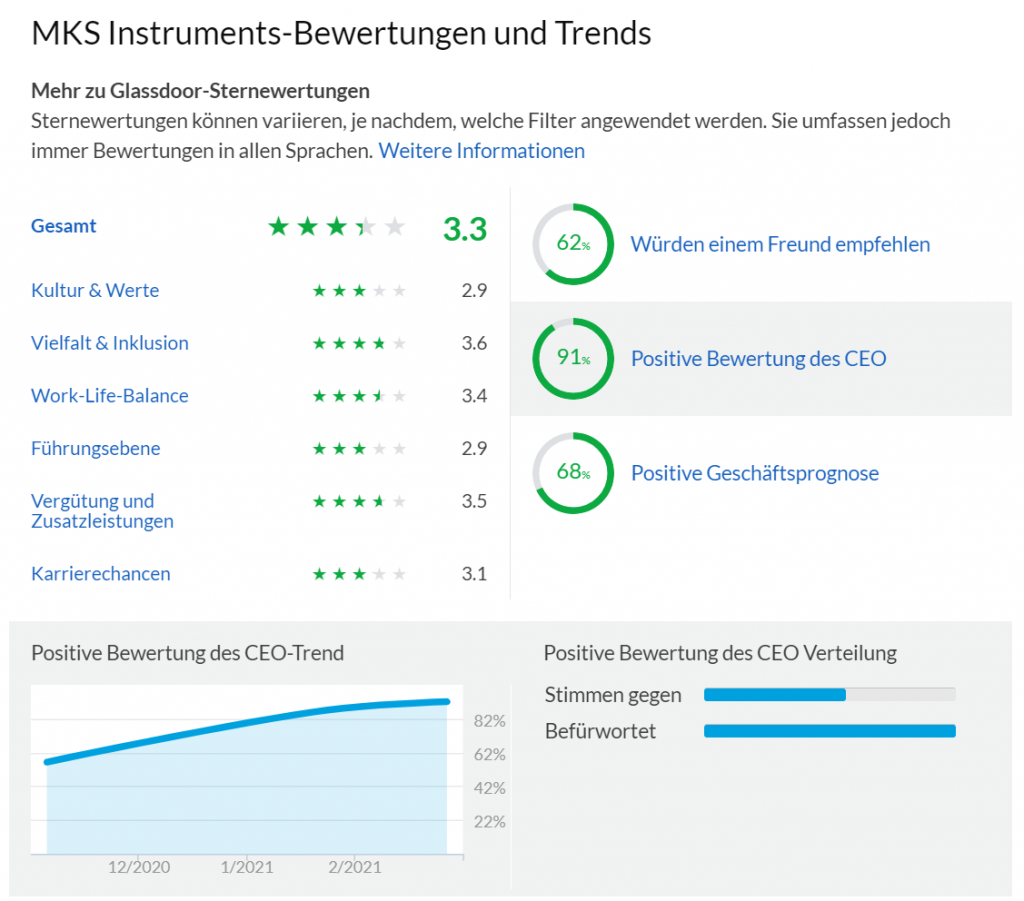

im Allgemeinen ist die Mehrheit der Mitarbeiter allerdings für Lee und befürwortet diesen, wie die Grafik von Glassdoor zeigt.

– Graphik vergrößerbar –

Quelle: Glassdoor

Die Unternehmensbewertung selbst ist mit 3,3 von 5 Punkten durchschnittlich. Die Kultur & Werte sowie die Führungsebene wird mit den niedrigsten Punkten bewertet. Entsprechend besteht hier noch reichlich Potenzial, um die Unternehmensführung zu verbessern.

Natürlich fällt es leichter, sich auf diese Aspekte zu konzentrieren, wenn es dem Unternehmen gut geht. Dementsprechend ist die Leistung von MKS im Vergleich zum Markt und zu den Wettbewerbern auch ein wesentlicher Faktor für die Bestimmung des Erfolgs der Unternehmensführung.

Marktbewertung und Ausblick

In Anbetracht der verschiedenen Geschäftsfelder von MKS ist eine Prognose über die Marktentwicklung schwierig. Als integraler Bestandteil der Halbleiterproduktion liegt es nahe, dass das Wachstum des Unternehmens an den Halbleitermarkt gebunden ist. Im Hinblick auf das Segment Advanced Market ist eine Prognose schwieriger, da es noch vielfältigere Produkte und Dienstleistungen umfasst.

Vor diesem Hintergrund stützen sich die meisten Prognosen auf die Entwicklung des Halbleitermarktes.

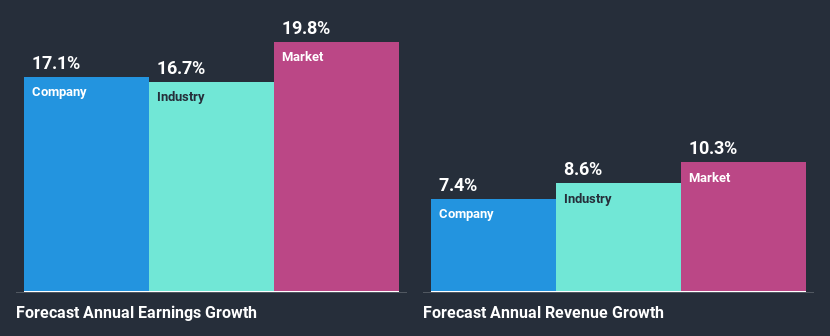

– Graphik vergrößerbar –

Quelle: Simply Wallstreet

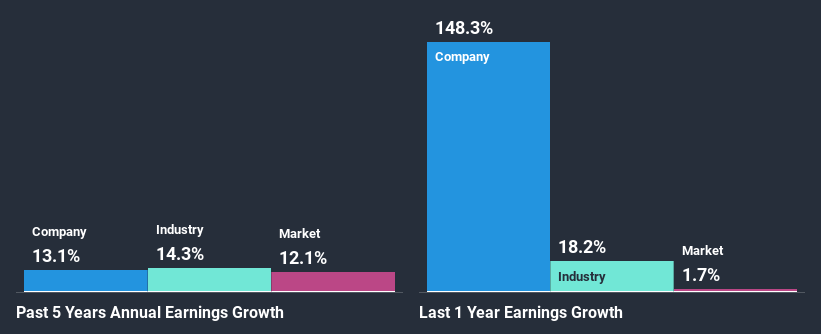

Laut Simply Wallstreet wird ein Umsatzwachstum von 7,4 % und ein Gewinnwachstum von 17,1 % vorausgesagt. Diese Prognose deckt sich überwiegend auch mit denen von anderen Analysten und Finanzwebseiten. Gemäß den Angaben von MKS wird ein jährliches Marktwachstum von 5,5 % erwartet.

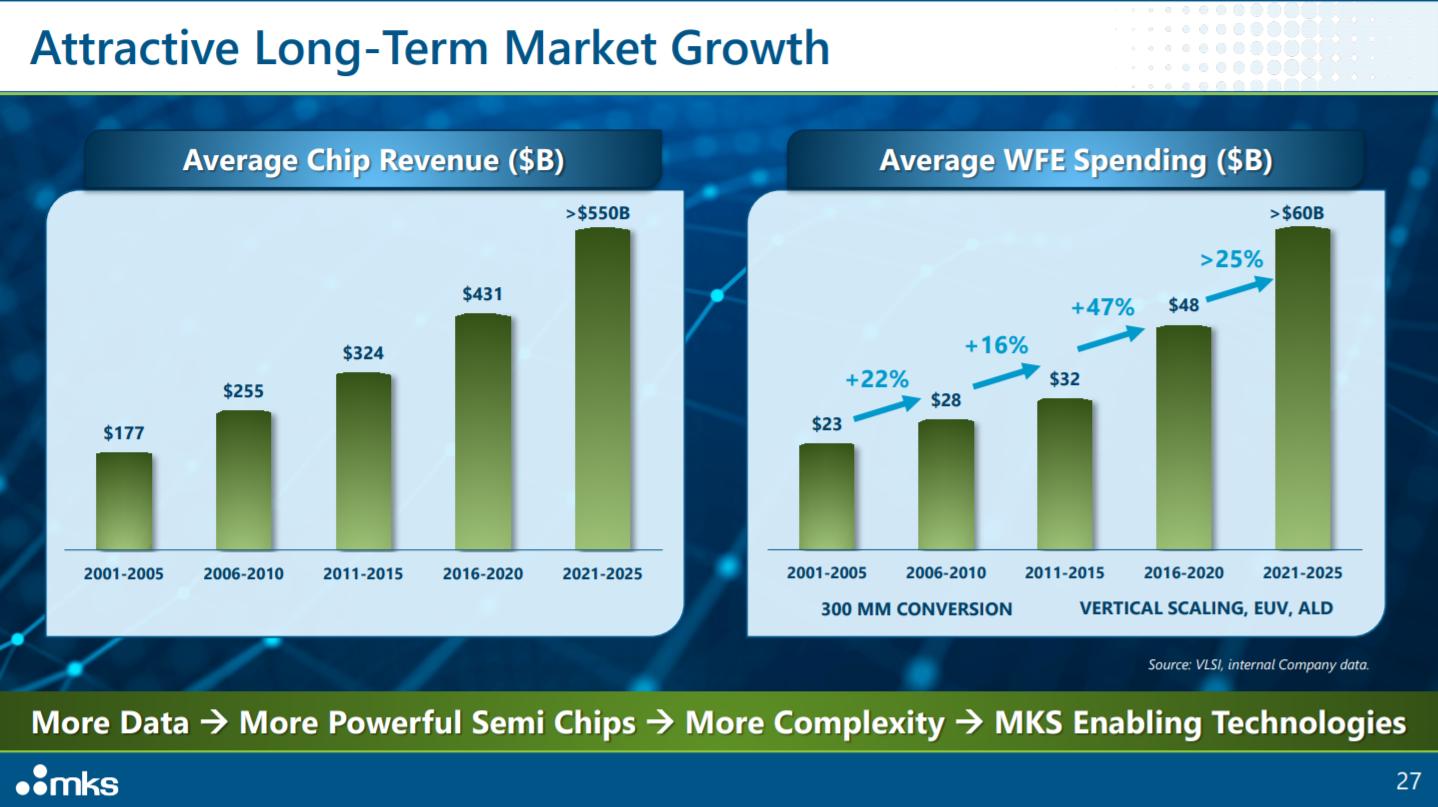

– Graphik vergrößerbar –

Quelle: Präsentation Analyst Day 2020

Vor diesem Hintergrund müsste das Unternehmen ein höheres Wachstum verzeichnen können, als der Markt, um die Erwartungen der Analysten zu erfüllen. Allgemein ist anzumerken, dass ein geringeres Wachstum von MKS im Vergleich zur Industrie erwartet wird. Dies könnte womöglich auf die Unternehmensgröße und Marktetablierung zurückgeführt werden.

– Graphik vergrößerbar –

Quelle: Simply Wallstreet

Während die Umsätze im mittleren einstelligen Bereich wachsen sollen, wird für die Gewinne ein Wachstum im niedrigen zweistelligen Bereich erwartet, was möglicherweise darauf zurückzuführen ist, dass das Unternehmen effizienter arbeiten wird. Für das Jahr 2020 hat das Unternehmen im 3. Quartal eine beeindruckende Gewinnsteigerung von fast 150 % in den letzten zwölf Monaten erzielt.

Während die organischen Wachstumsraten wahrscheinlich nicht signifikant steigen werden, beschleunigt das Unternehmen sein Wachstum durch Akquisitionen. Darüber hinaus entwickelt sich der Bereich der Technologie kontinuierlich weiter und es könnten sich neue Marktsegmente entwickeln, die höhere Wachstumsraten ermöglichen. Dennoch sind die Wachstumsraten für ein so etabliertes Unternehmen wie MKS immer noch sehr gut.

Wettbieten um Coherent

Das Unternehmen hat zusätzlich kürzlich ein Übernahmeangebot für die Firma Coherent abgegeben. Coherent ist ein weltweit tätiges Unternehmen, das eine Vielzahl von laserbasierten fotonischen Produkten herstellt und vertreibt. MKS steht mit diesem Angebot im Wettbewerb mit Lumentum, einem Unternehmen, das ebenfalls Coherent übernehmen möchte. Der Transaktionswert liegt bei 6 Milliarden USD und würde damit die bisher größte Transaktion des Unternehmens darstellen.

Mit erwarteten Synergieeffekten von 180 Mio. USD über die nächsten drei Jahre hofft das Unternehmen, einen globalen Photonikführer mit einem Technologieportfolio von Weltklasse zu schaffen. Hierbei ist jedoch abzuwarten, wie die Entscheidung seitens Coherent ausfallen wird und ob die Übernahme realisiert werden kann.

quantitative Unternehmensbewertung

| fundamentale | Kennzahlen |

|---|---|

| Umsatzwachstumsrate (10-Jahres-Ø) | 10,6 % |

| Umsatzstabilität | 0.91 |

| EPS-Wachstum (10-Jahres-Ø) | 8,5 % |

| Gewinnstabilität | 0.89 |

| FCF-Wachstum (10-Jahres-Ø) | 11,1 % |

| ROIC (10-Jahres-Median) | 13,8 % |

| ROA (10-Jahres-Median) | 9,5 % |

| Bruttomarge (10-Jahres-Median) | 44,2 % |

| EBT (10-Jahres-Median) | 18,6 % |

Performance an der Börse

Die Kursentwicklung des Unternehmens ist durch deutliche Anstiege und gelegentliche Rückgänge gekennzeichnet, die gute Einstiegsgelegenheiten darstellen können.

– Graphik vergrößerbar –

Quelle: Wallstreet Online

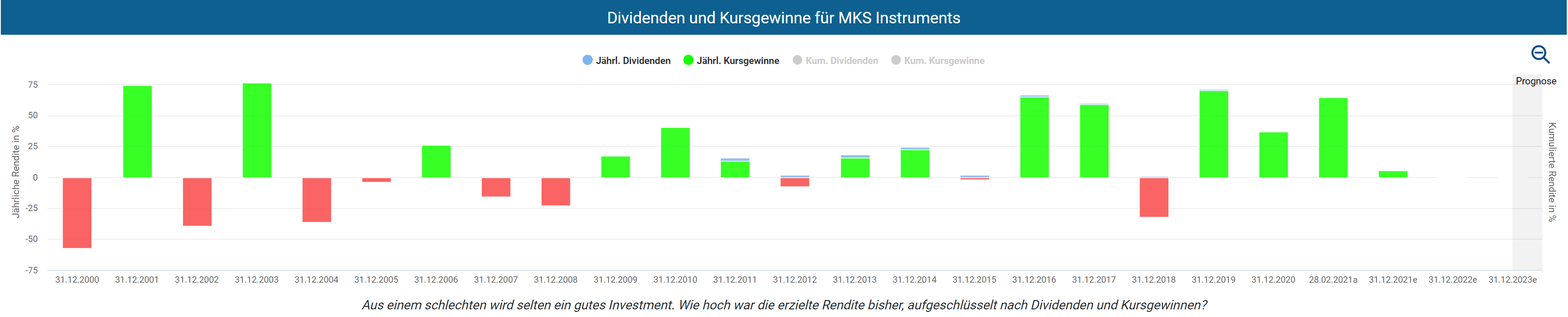

Die Grafik von Aktienfinder verdeutlicht diese Entwicklung. Außer im Jahr 2018 wurde in den letzten Jahren eine signifikante Rendite erzielt.

– Graphik vergrößerbar –

Quelle: Aktienfinder

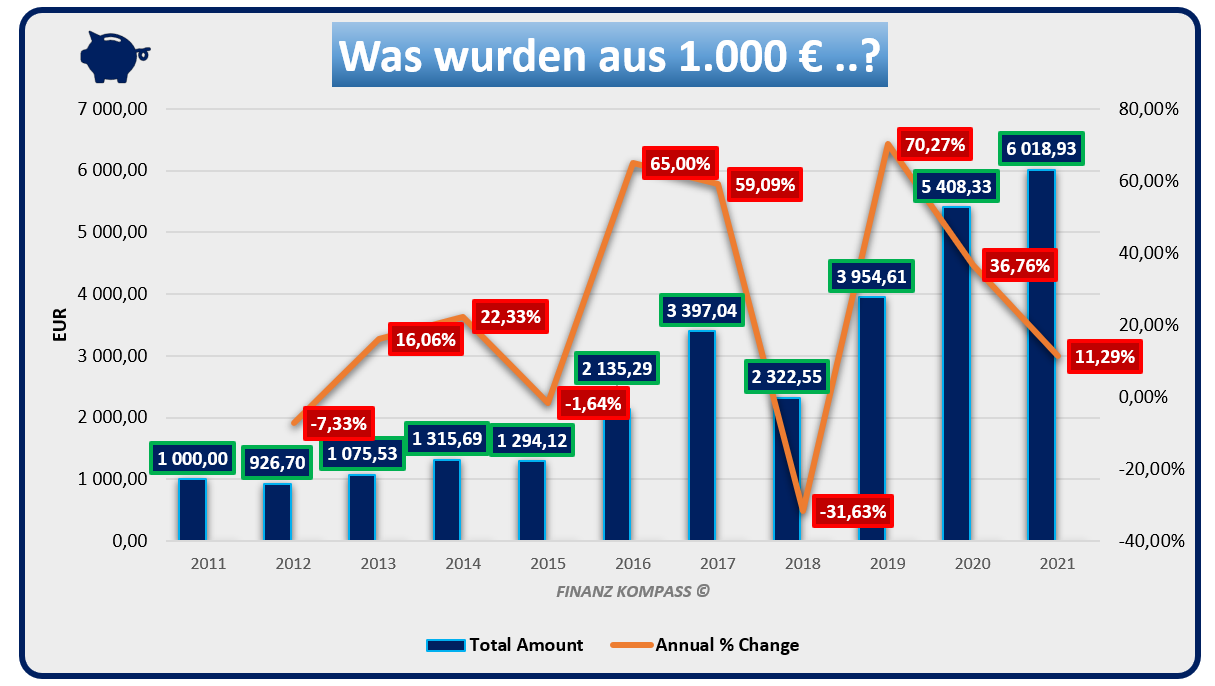

Generell ist zu erkennen, dass der Aktienkurs kontinuierlich steigt und offensichtlich auch die gute fundamentale Lage des Unternehmens widerspiegelt. Ein Investment in Höhe von 1.000 EUR vor 10 Jahren hätte eine Rendite von 500 % generiert und wäre heute knapp 6.019 EUR wert.

– Graphik vergrößerbar –

Quelle: eigene Darstellung

Vor diesem Hintergrund lieferte die Aktie eine beeindruckende Performance und dementsprechend stellt sich die Frage, ob sich diese Entwicklung in der Zukunft auch fortsetzt.

Historische Umsatz- und Gewinnentwicklung

Sowohl Umsatz als auch Gewinn sind in der Vergangenheit stetig gewachsen, mit einer durchschnittlichen Bruttomarge von ca. 45 % und einer Nettomarge von 10 bis 20 %. Analysten erwarten, dass sich dieser Trend bei ähnlichen Margen fortsetzen wird.

– Graphik vergrößerbar –

Quelle: eigene Darstellung

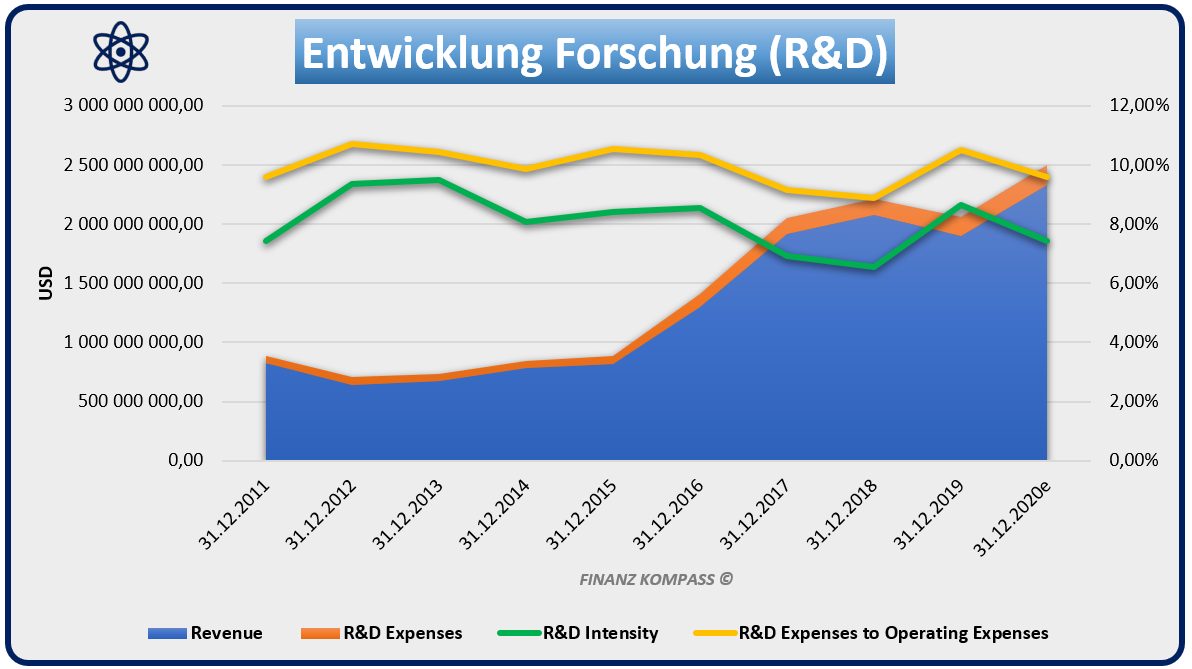

Die Grafik zeigt auch, dass nach den Akquisitionen in 2016 und 2019 die Nettomarge kurzzeitig gesunken ist und sich im Folgejahr wieder erholt hat. Angesichts der Tatsache, dass ein erheblicher Betrag in die Forschung investiert wird, ist die Höhe der Nettomarge besonders hervorzuheben.

– Graphik vergrößerbar –

Quelle: eigene Darstellung

Obwohl das Unternehmen im Markt bereits etabliert ist, erhöht es kontinuierlich seine Ausgaben für F&E. Durchschnittlich 10 % der Betriebskosten entfallen auf Aufwendungen für Innovationen und die Weiterentwicklung des Unternehmens.

Schuldnerqualität & Tilgungsfähigkeit

Eine wesentliche Qualität des Unternehmens besteht im effizienten Management von Fremdkapital. Aufgrund der profitablen Geschäftstätigkeit des Unternehmens konnte MKS in der Vergangenheit erhebliche Teile der Schulden, die für die Akquisition von Unternehmen verwendet wurden, schnell zurückzahlen.

– Graphik vergrößerbar –

Quelle: Präsentation Analyst Day 2020

Durch die schnelle Tilgung konnte das Unternehmen seine Zinsaufwendungen deutlich reduzieren und seine Bilanz entschulden. Die zusätzlichen Kosten, die mit der Verschuldung einhergehen, wirkten sich somit nur kurz auf die Gewinn- und Verlustrechnung des Unternehmens aus. Dies zeigt sich auch in den bereits erwähnten kurzfristigen Schwankungen der Nettomarge.

– Graphik vergrößerbar –

Quelle: Präsentation Analyst Day 2020

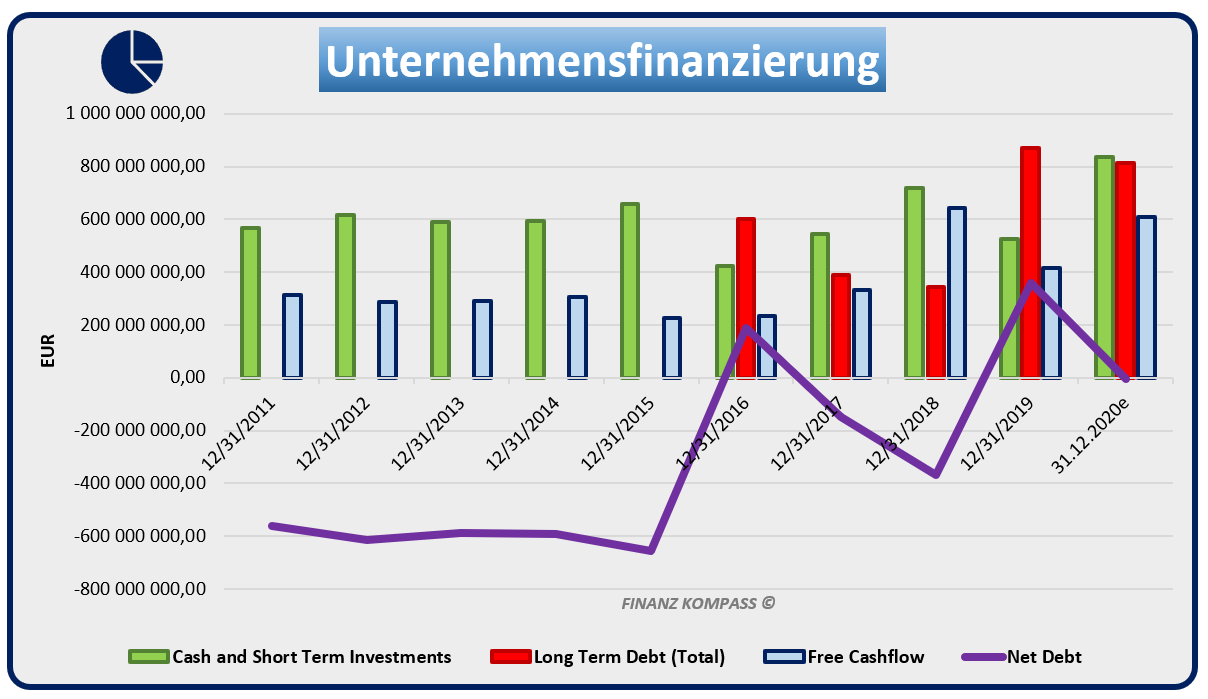

Das dynamische Finanzierungsmodell von MKS lässt sich auf die Liquiditätslage des Unternehmens zurückführen. Bis 2016 hatte das Unternehmen keine langfristigen Schulden. Dementsprechend ist die Nettoverschuldung in der Grafik bis 2015 negativ, da es keine langfristigen Schuldverpflichtungen gab.

– Graphik vergrößerbar –

Quelle: eigene Darstellung

Schulden wurden erstmals im letzten Jahrzehnt für die Übernahme von Newport im Jahr 2016 aufgenommen. Obwohl der Transaktionswert bei fast 1 Mrd. USD lag, ist zu erkennen, dass die Verschuldung in den Folgejahren stetig abnahm, bis 2019 ESI gekauft wurde.

Trotz der höheren ausstehenden Schulden ist zu erkennen, dass die Schulden in diesen Jahren nicht mehr als das Zweifache des freien Cashflows des Jahres betragen. Vor diesem Hintergrund ist das Unternehmen in der Lage, Schulden bei Bedarf recht schnell zu tilgen, wie auch oben dargestellt.

Es ist offensichtlich, dass die Fundamentaldaten des Unternehmens hervorragend sind und dass das Unternehmen Jahr für Jahr profitabel ist. Neben der Analyse der Fundamentaldaten ist es allerdings auch wichtig, den Aktienkurs zu bewerten. Unabhängig davon, wie fundamental solide ein Unternehmen ist, kann es ein erheblicher Fehler sein, zu viel dafür zu bezahlen, wenn man investiert.

Das Ziel ist es, ein Unternehmen zu einem fairen oder unterbewerteten Preis zu kaufen, um eine möglichst hohe Rendite zu erzielen.

Bewertung Aktienkurs

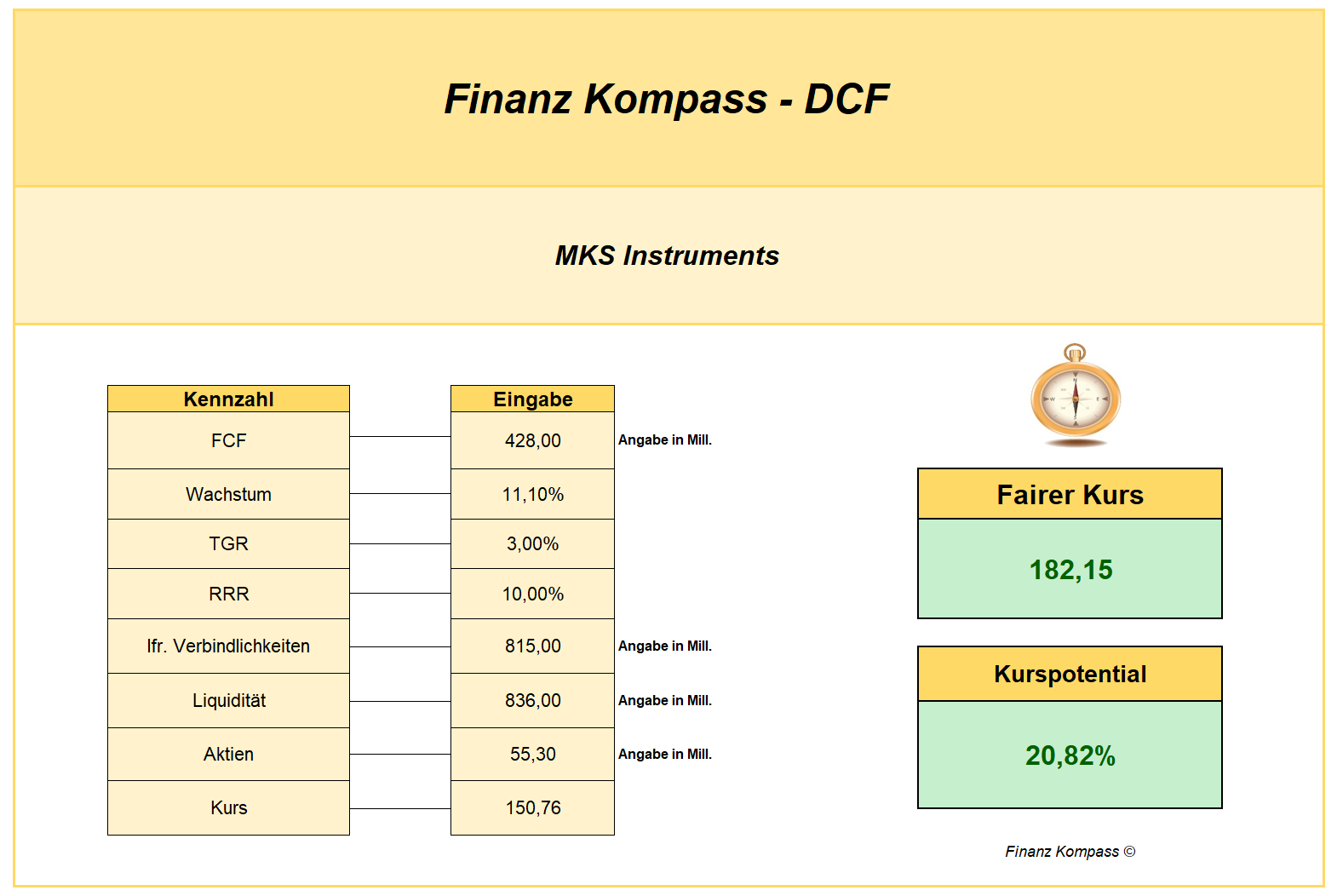

Das Unternehmen veröffentlichte einen Free Cashflow von 428 Mio. USD. USD in seiner Pressemitteilung zu Q4. In Anbetracht der Tatsache, dass die Prognosen ein jährliches EPS-Wachstum von mehr als 17 % vorhersagen, ist das historische Cashflow-Wachstum von 11,1 % ein sicherer Wert, der bei der DCF-Bewertung verwendet werden kann.

– Graphik vergrößerbar –

Quelle: eigene Darstellung

Mit einer erwarteten Rendite von 10 % pro Jahr ist die Aktie nach der Berechnung 20 % unterbewertet. Laut Aktienfinder liegt der faire Wert der Aktie auf Basis des Gewinns bei etwas über 179 USD und auf Basis des bereinigten Gewinns bei 154 USD.

– Graphik vergrößerbar –

Quelle: Aktienfinder

Auf Basis dieser Berechnungen ist die Aktie derzeit unterbewertet bis fair bewertet und dementsprechend würde der aktuelle Kurs einen guten Einstiegspunkt darstellen.

Fazit

Die Fundamentaldaten des Unternehmens sind sehr solide. Als integraler Bestandteil der Halbleiterproduktion ist es wahrscheinlich, dass sich das Wachstum wie prognostiziert fortsetzen wird. Mit dem Voranschreiten neuer Technologien wie 5G und technologischen Uhren und Gläsern wird die Halbleiterproduktion ein starker Wachstumsmarkt bleiben. Ebenso wird die Kategorie Advanced Market mit laserbasierten Lösungen und optischen Lösungen als Zulieferer für die Gesundheitswissenschaften, die Forschung und die Verteidigungsindustrie wahrscheinlich wachsen.

Nichtsdestotrotz sollte man bedenken, dass Unternehmen wissen, wie man einen Aktienkurs antreibt, und das ist hauptsächlich durch wachsende Umsätze und Gewinne. Da sich das Wachstum verlangsamen könnte, werden M&A wichtiger werden, um das Wachstum voranzutreiben. Dies könnte auch bei der potenziellen Übernahme von Coherent der Fall sein. Das Management könnte sich durch den Abschluss eines Deals in dieser Größenordnung beweisen wollen. Es ist zu bedenken, dass das Unternehmen mit 8,3 Mrd. USD bewertet ist und einen 6 Mrd. USD-Deal abschließen möchte. Auch wenn das Unternehmen in der jüngeren Vergangenheit eine solide Erfolgsbilanz vorweisen kann, bedeutet dies nicht zwangsläufig, dass jede Akquisition ein Erfolg sein wird.

Meiner Meinung nach stellt das Unternehmen eine interessante Investitionsmöglichkeit dar und ich würde es sogar favorisieren, wenn der Deal nicht zustande kommt. Dementsprechend würde das Unternehmen eine gute Investitionsmöglichkeit bieten, nachdem sich der Staub um die potenzielle Übernahme gelegt hat.

Gründer & Autor von Finanz KompasS

Vielen Dank für das Lesen!

Wenn Dir der Beitrag besonders gefallen hat und ich Dir mit meinen Inhalten einen Mehrwert bieten kann, dann würde ich mich besonders über einen Kaffee ☕ freuen, um weiterhin munter interessante & informative Beiträge erstellen zu können! 😊

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (kein Spam & Werbung)

Meine neuesten Beiträge:

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis