Goodwill: die Black Box der Unternehmensbilanz

~ 5 Min Lesezeit

Als das »314-Milliarden-Risiko« betitelte das Handelsblatt am 26. April 2021 die Goodwillbestände der DAX-Konzerne. In dem Beitrag der Düsseldorfer Börsenzeitschrift wurden die hohen Goodwillbestände als »Damoklesschwert« für Unternehmen und deren Anteilsscheine – in anderen Worten Aktien – bezeichnet. Angesichts der Verdopplung der Goodwillbestände in DAX-Konzernen seit 2005 eine wahrscheinlich nicht unbegründete Feststellung.

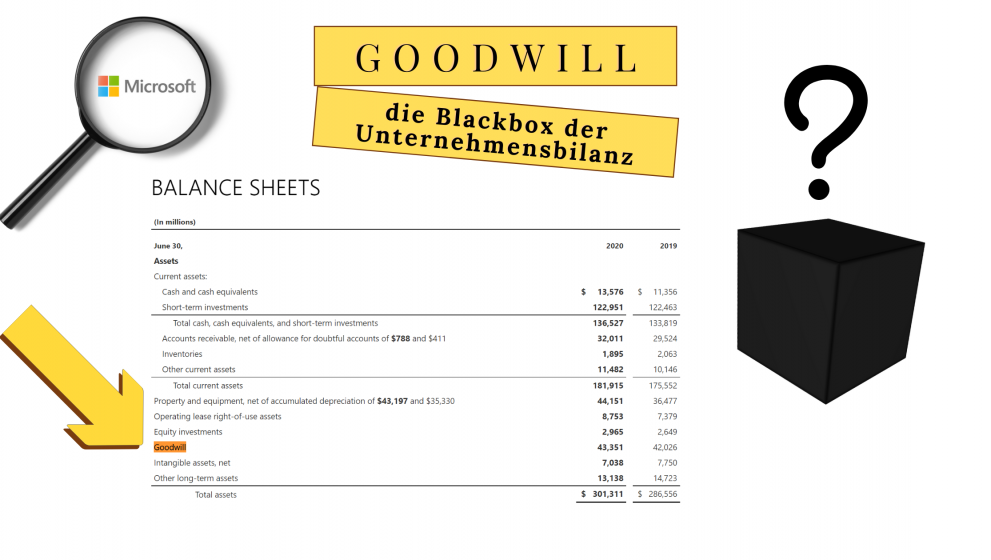

Trotz der Prominenz von Goodwill in den Bilanzen der Unternehmen, etwa bei den 30 größten Unternehmen in Deutschland, stellt er für viele Privatanleger nach wie vor eine unbekannte Bilanzposition dar. Was diese vermeintliche Blackbox darstellt, wie sie entsteht und welche Risiken ihr zugeschrieben werden können, mehr dazu in diesem Beitrag.

Goodwill – aktivierte Synergiepotentiale

Goodwill oder auf Deutsch auch Geschäfts- oder Firmenwert genannt, stellt im weitesten Sinne Synergiepotenziale eines Unternehmens dar. Er umfasst unter anderem Markennamen, das Erscheinungsbild des Unternehmens, Kundenstämme oder das Fachwissen der eigenen Mitarbeiter. Es handelt sich hierbei um Vermögenswerte aus denen potenziell Synergien hervorgehen können, von denen wiederum die Unternehmensleistung profitiert. Da diese Vermögenswerte im Vergleich zu einem Gebäude oder Mobiliar nicht physisch greifbar sind, wird der Goodwill entsprechend in der Bilanz unter den immateriellen Vermögenswerten ausgewiesen.

Prinzipiell ist zwischen derivativem und originärem Goodwill zu unterscheiden. Während der derivative Goodwill durch Unternehmenszusammenschlüsse generiert wird, ist der originäre Goodwill das Ergebnis interner Geschäftsaktivitäten. Dabei gilt es zu berücksichtigen, dass ein akquirierter, also derivativer Goodwill, in der Unternehmensbilanz zu aktivieren ist (siehe hierfür IFRS 3, § 246 Abs. 1 Satz 4 HGB & § 203 Abs. 5) wohingegen der selbsterstellte Goodwill einem Aktivierungsverbot (siehe hierfür IAS 38, § 248 Abs. 2 HGB & § 197 Abs. 2 UGB) unterliegt.

An dieser Stelle eine kurze Ausführung über die Aktivierung von Kosten in der Unternehmensbilanz:

Obwohl beide Arten von Goodwill Synergien darstellen, gibt es einen wesentlichen Grund seitens des Handels- und Steuerrechts für ihre Trennung hinsichtlich der Aktivierbarkeit.

Goodwillansatz – Überbezahlung oder Synergieübertragung?

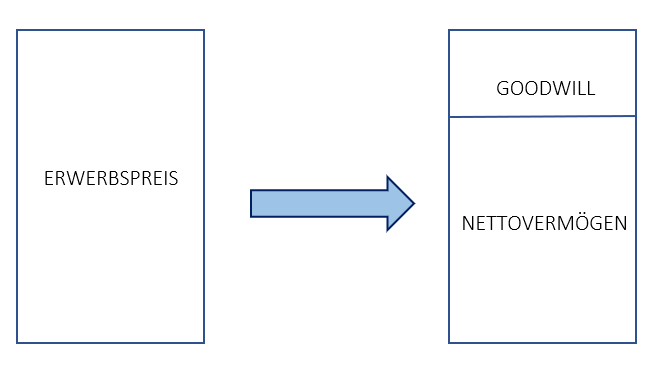

Der Grund für das Aktivierungsverbot vom originären Goodwill hängt mit dessen Bewertung zusammen. Entstehen beispielsweise Synergien im Rahmen der gewöhnlichen Geschäftstätigkeit eines Unternehmens ist eine Abgrenzung der Kosten, welche zu aktivieren wären, in der Regel nicht möglich. Anders ist das der Fall beim derivativen Goodwill. Dieser ergibt sich nämlich aus der positiven Differenz zwischen dem Erwerbspreis und dem akquirierten Nettovermögen. Die Überlegung ist, dass der Überschussbetrag die erwarteten Synergien der Akquisition darstellt und dass Unternehmen ihre sorgfältige Bewertung durchgeführt haben, um den Kaufpreis zu bestimmen.

Beispiel – originärer Goodwill:

Firma A hat über die Jahre wertvolle Kundenbeziehungen aufgebaut. Die Kunden schätzen die Verlässlichkeit des Unternehmens und die Qualität seiner Produkte. Infolge des guten Rufes der Firma A konnten weitere Kundenbeziehungen aufgebaut werden, welche auf früher geschaffene Synergien, in diesem Fall das gute Image und die Kundenbeziehungen, zurückführbar sind. Eine Abgrenzung des Aufwands, welcher zu diesen Synergien geführt hat, ist jedoch nicht möglich.

Beispiel – derivativer Goodwill:

Firma B möchte seine Produktpalette erweitern und erwirbt dafür Firma C für einen Preis von 2.150.00 EUR. Zum Erwerbszeitpunkt bewertet Firma B die Vermögenswerte und Schulden von Firma C wie folgt:

- Vermögenswerte in Höhe von 2.000.000 EUR

- Schulden in Höhe von 300.000 EUR

= Nettovermögen in Höhe von 1.700.000 EUR

Kaufpreis minus Nettovermögen = Goodwill

🠒 2.150.000 EUR – 1.700.000 EUR = 450.000 EUR Goodwill

In diesem Fall ist der Goodwill eindeutig abgrenzbar und die Höhe bestimmbar.

Eigene Darstellung

Der Erwerb von Goodwill aus einem Unternehmenszusammenschluss stellt, wie der Name schon sagt, den guten Willen des Managements dar, dass der Mehrbetrag durch Synergien kompensiert wird, die in der Bilanz nicht ausgewiesen sind. Setzt das Management große Hoffnungen in den Erwerb des Unternehmens, wird ein relativ hoher Mehrbetrag bezahlt und dementsprechend ein hoher Goodwill-Betrag in der Bilanz angesetzt. Welche Synergien der bilanzierte Goodwill abbildet, ist für den Privatanleger in der Regel nicht nachvollziehbar. Daher der Status als Blackbox.

Die Berechnung des derivativen Goodwill lässt vermuten, dass sie nicht der Grund ist, für das vom Handelsblatt genannten Risikos. Die Bewertung des Goodwill ist relativ leicht möglich. Das konkrete Risiko liegt vielmehr darin, wenn die Erwartungen an die Realität angepasst werden müssen.

Erwartungen vs. Realität

Grundsätzlich werden Sachanlagen über einen bestimmten Zeitraum abgeschrieben. Dementsprechend stellt sich die Frage, wie sich in den Bilanzen der Unternehmen so hohe Goodwill-Beträge aufbauen können. Um diese Frage zu beantworten, müssen die bestehenden Bilanzierungsvorschriften berücksichtigt werden. Derivative Geschäfts- oder Firmenwerte müssen nach lokalem Handelsrecht gemäß HGB beziehungsweise UGB jährlich über einen festgelegten Zeitraum abgeschrieben werden. Im Vergleich dazu wird der Goodwill nach nationalem Bilanzrecht IFRS (verpflichtend für alle kapitalmarktorientierte Unternehmen, i.e Aktiengesellschaften) allerdings nicht jährlich abgeschrieben.

Stattdessen werden die Synergien im Rahmen eines Wertminderungstestes (im englischsprachigen Raum Impairmenttest genannt) überprüft, indem der Goodwill sogenannten zahlungsmittelgenerierenden Einheiten (Gruppe von Vermögenswerten, die unabhängig voneinander Cashflows erzeugen) zugeordnet wird. Die Buchwerte dieser ZGEs werden wiederum mit der Summe der erwarteten diskontierten Cashflows bis zum Ende ihrer Nutzungsdauer (Nutzungswert) oder ihrem aktuellen Marktwert (beizulegender Zeitwert abzüglich Veräußerungskosten) verglichen. Falls der Buchwert der ZGE ihren Nutzungswert und den beizulegenden Zeitwert übersteigt, ist eine Wertminderung erforderlich. Zuerst wird der zugeordnete Geschäfts- oder Firmenwert wertberichtigt und dann anteilig die anderen Vermögenswerte der ZGE.

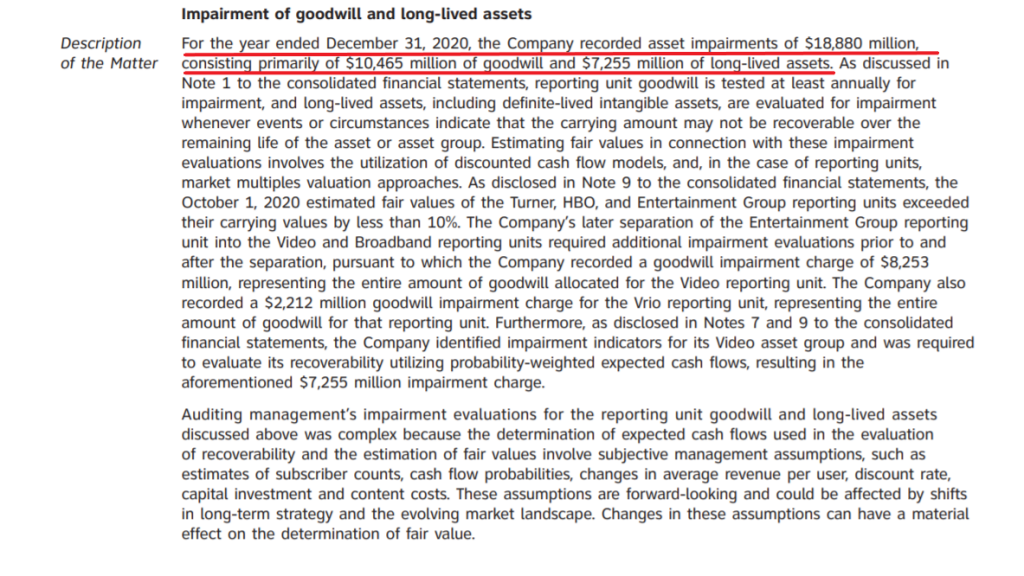

Eine solche Wertberichtigung wurde beispielsweise von dem nordamerikanischen Telekommunikationsanbieter AT&T in Höhe von 10.450 Mrd. US im Jahr 2020 vorgenommen:

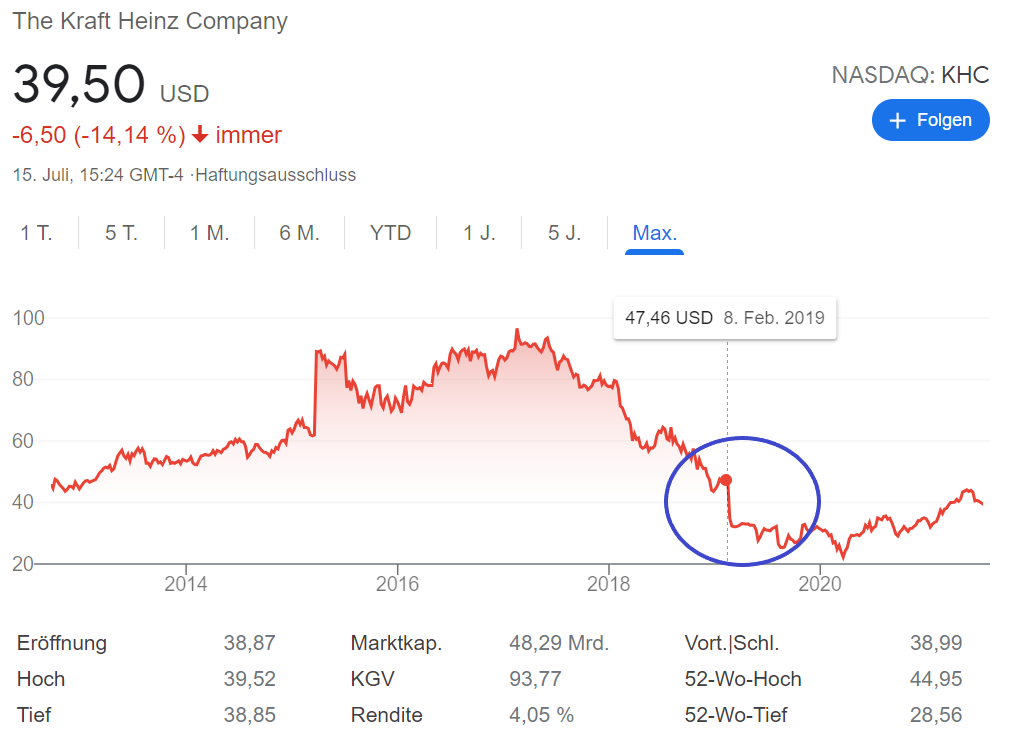

Ähnlich erging es auch Kraft Heinz, das Unternehmen hinter der prominenten Soße musste vor zwei Jahren eine Goodwill-Abschreibung von 6,9 Milliarden USD vornehmen. Die Abschreibung war eine Folge von überteuerten Akquisitionen und nicht realisierten Synergien in gleicher Höhe. Kurz darauf reagierte der Aktienmarkt mit einem massiven Ausverkauf, der 15 Milliarden USD an Marktkapitalisierung des Unternehmens kostete (Quelle).

Vor diesem Hintergrund können erhöhte Goodwillbestände ein erhebliches Risiko darstellen. Zunächst einmal signalisiert eine Wertminderung, dass die Akquisition vom Management nicht gut bewertet wurde, ausgeschlossen Wertminderung die infolge gesellschaftspolitischer oder umweltbedingter Veränderungen erfolgen. Zweitens wird an der Börse bekanntlich die Zukunft gehandelt. Wird ein hoher Goodwillbetrag abgeschrieben, verändert sich die Vermögenslage des Unternehmens und das kann wiederum zu einem Abverkauf der Aktie führen.

Fazit

Man kann sich fragen, was nun zu tun ist? In Zukunft Unternehmen mit zu viel Goodwill in der Bilanz meiden? Definitiv nicht. Vielmehr ist es wichtig, als Anleger zu wissen, was die Bilanzposition darstellt und wie sie sich im Laufe der Zeit entwickelt. Ein hoher Goodwillbestand kann auch das Ergebnis von herausragenden M&A-Aktivitäten des Managements sein. Trotz der Unvertrautheit mancher Privatinvestoren mit der Bilanzposition kann sie einen wichtigen Einblick in die Geschäftstätigkeit des Unternehmens und seine Strategie geben.

Zu guter Letzt empfiehlt es sich, die Angaben der Unternehmen in ihrem Geschäftsbericht zum Goodwill zu berücksichtigen. Diese sind verpflichtet, mindestens einmal jährlich einen Wertminderungstest durchzuführen und entsprechende Angaben im Anhang zu tätigen. In der Regel werden auch Sensitivitätsanalysen durchgeführt und Angaben zu den wichtigsten ZGEs offengelegt. Diese Informationen können wertvolle Erkenntnisse über die vermeintliche Black Box der Unternehmensbilanz, als auch über die Entwicklung des Unternehmens, liefern.

Gründer & Autor von Finanz KompasS

Vielen Dank für das Lesen!

Wenn Dir der Beitrag besonders gefallen hat und ich Dir mit meinen Inhalten einen Mehrwert bieten kann, dann würde ich mich besonders über einen Kaffee ☕ freuen, um weiterhin munter interessante & informative Beiträge erstellen zu können! 😊

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (kein Spam & Werbung)

Meine neuesten Beiträge:

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis