Den fairen Wert einer Aktie berechnen

~ 6 min Lesezeit

In diesem Beitrag gehen wir auf das Thema Aktienbewertung ein und wie man den Wert einer Aktie misst. Am Anfang erscheint für viele Investoren die Berechnung des Aktienwertes als sehr komplex. In diesem Beitrag möchten wir kurz und verständlich die Aktienbewertung nach dem Discounted-Cashflow – Modell vorstellen.

Falls Dich nur die Berechnung interessiert, kannst Du anhand des Inhaltsverzeichnis zur gewünschten Stelle kommen! ⬇️

Warum den Wert einer Aktie überhaupt wissen?

Als Investor möchte man Aktien finden, hinter denen ein gutes Unternehmen steht. Investitionen in Aktien ermöglichen es, an den Gewinnen und dem Wachstum von Unternehmen zu partizipieren. Insofern Anleger in der Lage sind, den inneren Wert einer Aktie zu berechnen, können sie festellen, ob die Aktie unter- über oder fair bewertet ist.

Vor diesem Hintergrund können Anleger besonders profitieren, da sie bei Gelegenheit unterbewertete Aktien kaufen und die Performance des eigenen Portfolios maßgeblich verbessern können.

Bevor es mit der Aktienbewertung allerdings los geht, ist es wichtig, sich für eine Herangehensweise zu entscheiden!

Die richtige Methode finden

Es gibt zahlreiche Methoden der Aktienbewertung.

Manche Investoren schauen sich hierfür Kennzahlen wie das Kurs-Gewinn-Verhältnis und das Kurs-Buchwert-Verhältnis an, andere hingegen fokussieren sich auf das Gewinnwachstum. Ansätze dieser Art gelten jedoch als sehr statisch, da sie nur den derzeitigen Wert einer Aktie berücksichtigen und somit das Potential des Unternehmens vernachlässigen.

Dementsprechend ist es wichtig, nicht nur den jetzigen Wert einer Aktie bestimmen zu können, sondern auch den zukünftigen.

Was wird die Aktie in 5 oder 10 Jahren wert sein? Wie viel Potential hat das Unternehmen? Kann ich die Aktie jetzt günstig kaufen und später mit satten Gewinnen wieder verkaufen? – Das sind die Fragen, die sich ein Investor in der Regel stellt.

Das Verfahren nach der Discounted-Cashflow – Methode bietet die Lösung zu diesen Fragen. Gemäß dem Namen der Methode werden bei dieser Aktienbewertung die zukünftigen Cashflows (im Dt. Geldfluss) des Unternehmens abgezinst, um den Wert der Investition zu messen.

Warum werden überhaupt zukünftige Cashflows abgezinst?!

Zeit ist Geld

Kaufkraft | Opportunitätskosten

Getreu dem Motto “Zeit ist Geld” wird der Faktor Zeit auch bei der Discounted-Cashflow – Methode berücksichtigt. Bargeld verliert nämlich mit der Zeit an Wert, aufgrund von Inflation und der dadurch sinkenden Kaufkraft. In diesem Sinne ist Geld, welches wir in ein paar Jahren bekommen, weniger wert, auch wenn es die gleiche Summe ist.

Ein weiterer Aspekt der zu berücksichtigen ist, sind Opportunitätskosten. Angenommen man besitzt 1.000 EUR und legt das Geld langfristig in ein Sparbuch, Anleihe oder Aktie an. Nach einiger Zeit findet man eine tolle Investitionsmöglichkeit, kann allerdings nicht investieren, da das Geld ja schon vorher investiert wurde.

Das Versäumnis weiterer Investitionsgelegenheiten aufgrund einer Investition werden dabei als Opportunitätskosten beschrieben.

Was ist eigentlich der faire Wert einer Aktie?

Der faire Wert einer Aktie kann sich von Investor zu Investor unterscheiden. Der faire Wert einer Aktie ergibt sich aus einer Summe von Faktoren, die mitunter auch subjektiv sind. Wie zum Beispiel das Risikoprofil und die persönliche Wahrnehmung des Anlegers.

Dementsprechend bewertet zum Beispiel ein risikofreudiger Investor risikoreiche Aktien als fair, während ein konservativer Anleger eine höhere Margin of Safety in die Analyse einfließen lässt oder aufgrund des Risikos gar nicht investiert.

Cashflow

FCF | Gründe für FCF | Berechnung

Der Gewinn kann im Vergleich zu Cashflows leichter manipuliert werden. Unternehmen betreiben oft Kosmetik, um in den Jahresberichten besser dazustehen. Oft ist der Gewinn auch durch andere Einkommensquellen verfälscht, die nicht mit der direkten Geschäftstätigkeit zu tun haben.

Sinngemäß erweist sich die Verwendung des Cashflows, beziehungsweise des freien Cashflows für die Analyse als nützlicher.

Was ist der freie Cashflow?

Der freie Cash-Flow (FCF) stellt das Geld dar, das dem Unternehmen zur Verfügung steht, um Gläubiger zurückzuzahlen oder Dividenden und Zinsen an Investoren zu zahlen.

Warum den freien Cashflow?

Für die Berechnung wird der freie Cashflow verwendet, da er prinzipiell ein konservativerer Ansatz ist. Im Vergleich zum Cashflow, werden die Investitionen in das Unternehmen wie Gebäude, Grund und Boden, sowie Vorräte abgezogen.

Investitionen sind schwer zu bewerten und verlieren gleichermaßen mit Zeit an Wert (Abschreibungen), dementsprechend werden diese nicht berücksichtigt, um die Berechnung zu erleichtern.

In diesem Sinne handelt es sich bei dem freien Cashflow um Liquidität, die dem Unternehmen tatsächlich zur Verfügung steht und nicht in Sachanlagen investiert ist.

Berechnung des freien Cashflows:

Jahresüberschuss

10.000 €

+- Abschreibungen / Zuschreibungen

– Veränderung des Working Capital (WC)

1.000 €

– 250 €

Cashflow

10.750 €

+- Desinvestitionen / Investitionen

– 2.000 €

freier Cashflow

8.750 €

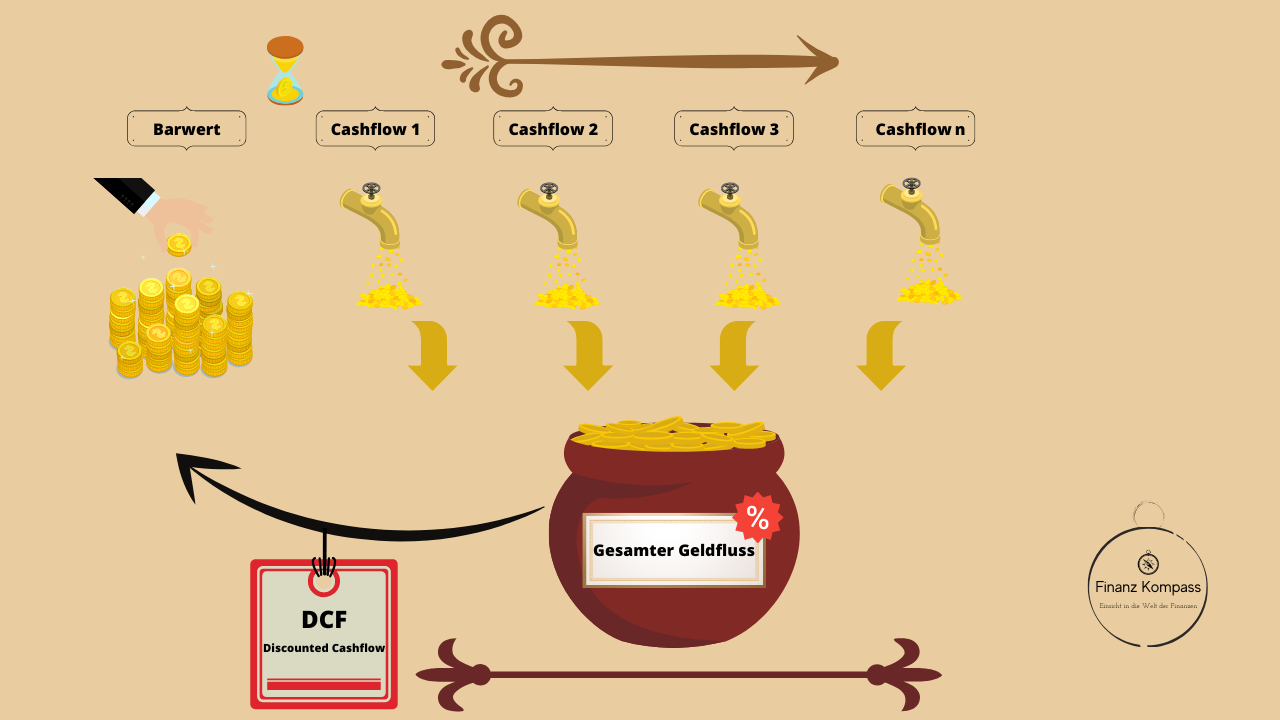

Discounted Cashflow

Formel | Daten | Berechnung

Die Berechnung des inneren Werts einer Aktie erfolgt unter der Annahme, dass die Marktkapitalisierung des Unternehmens den fundamentalen Wert widerspiegelt. Die Marktkapitalisierung berechnet sich aus dem Aktienpreis mal der ausstehenden Anzahl an Aktien.

Indem wir die Marktkapitalisierung mit den zukünftigen freien Cashflows des Unternehmen gleichsetzen, können wir den derzeitigen fairen Wert der Aktie ermitteln.

Gemäß dieser Überlegung werden die Cashflows durch einen Diskontierungssatz abgezinst, um auf den heutigen Wert der Geldflüsse zu kommen.

Berechnung des fairen Wertes

Folgende Aspekte werden benötigt, um die Aktienbewertung auszuführen.

Freier Cashflow

Die Berechnung des freien Cashflows ist eindeutig eine zeitaufwändigere Aufgabe, im Vergleich zu den restlichen Daten. Insbesondere wenn man bedenkt, dass die Informationen aus dem Jahresbericht des Unternehmens herangezogen werden müssen.

Vor diesem Hintergrund empfehlen wir Seiten wie https://de.marketscreener.com oder https://de.investing.com, da diese bereits den freien Cash-Flow berechnet haben und die Recherche weniger zeitintensiv ist.

Wachstumsrate

Ein Unternehmen sollte im Idealfall jedes Jahr wachsen und entsprechend sollte sich das auch auf den freien Cashflow auswirken. Dieses Wachstum muss natürlich in der Aktienbewertung berücksichtigt werden.

Die Wachstumsrate kann eine subjektive Angelegenheit sein, aber zudem können auch Analystenmeinungen und von Unternehmen erwartete Wachstumsraten berücksichtigt werden.

Diskontierungssatz

Der Diskontierungssatz ist Zinssatz, der von den zukünftigen Cashflows abgezogen wird, um auf den heutigen Barwert zu kommen.

Im Falle eines Investors, kann der Diskontierungssatz auch mit der erwarteten Rendite gleichgesetzt werden: Angenommen der Markt wirft eine durchschnittliche Rendite von 7% ab, wir wollen allerdings eine Rendite von mindestens 10% erzielen. In diesem Fall ist der Diskontierungssatz 10%, beziehungsweise nummerisch ausgedrückt 0,1.

Terminale Wachstumsrate (Terminal Value)

Als Anleger gehen wir davon aus, dass das Unternehmen auf Ewigkeit bestehen wird (Going Concern). Mit dem langfristigen Fortbestand des Unternehmens wird auch ein langfristiges Wachstum vorausgesetzt.

Da die Berechnung von zukünftigen Cashflows über Jahrzehnte allerdings viel zu aufwendig ist, wird eine konstante Wachstumsrate für alle weiteren Cashflows festgelegt. In der Praxis könnte man zum Beispiel annehmen, dass ein Unternehmen die nächsten 5 Jahre um jeweils 10% wächst und alle darauffolgenden Jahre durchschnittlich nur mehr 3%.

In diesem Sinne ist die Bewertung der terminalen Wachstumsrate sehr subjektiv und kann sich von Anleger zu Anleger unterscheiden.

Marktkapitalisierung des Unternehmens

Die Marktkapitalisierung ist die Anzahl der ausstehenden Aktien mal dem Aktienpreis. Nachdem wir die Marktkapitalisierung mit dem freien Cashflow (FCF) des Unternehmens gleichsetzen, sind diese Informationen wichtig, um den fairen Wert der Aktie abzuleiten.

Liquidität des Unternehmens

Die Liquidität des Unternehmens ist von Wichtigkeit, da wir die zukünftigen Cashflows auf den heutigen Barwert abzinsen. Entsprechend müssen Gelder, die das Unternehmen zurzeit besitzt, auch in die Aktienbewertung mit einfließen.

Berechnen wir nun den fairen Wert einer Aktie an einem fiktiven Beispiel:

| Unternehmen | Finanz Kompass AG 🧭 |

| Marktkapitalisierung | 100.000 € |

| Aktienpreis | 20,00 € |

| ausstehende Aktien | 5.000 Stück |

| freier Cashflow (FCF) | 8.750 € |

| Wachstum (nächsten 3 Jahre) | 15% | 15% |10% |

| terminale Wachstumsrate ( ∞ ) | 3 % |

| Diskontierungssatz | 10 % |

| Liquidität | 1.000 € |

Cashflow 1

( 8.750 € * 1,15 )

10.063 € *

___________

(1 + 0.1)^1

9.148 € *

* gerundet

Cashflow 2

( 10.063 € * 1,15 )

11.572 € *

___________

(1 + 0.1)^2

9.564 € *

* gerundet

Cashflow 3

(11.572 € * 1,10)

12.729 € *

___________

(1 + 0.1)^3

9.564 € *

* gerundet

Cashflow ∞

(12.729 € * 1,03)^ ∞

12.729 € * (1 + 0,03)

___________

(0,1 – 0,03)

187.301 € *

* gerundet

Nachdem wir alle Cashflows berechnet und abgezinst haben, müssen wir diese zusammenrechnen und die vorhandenen Gelder noch dazurechnen. 🧮

9.148 € + 9.564 € + 9.564 € + 187.301 € + 1.000 €

= 216.577 €

Dividieren wir nun die Gesamtsumme an abgezinsten Cashflows durch die Anzahl an ausstehende Aktien, erhalten wir den fairen Wert der Aktie:

216.577 € / 5.000 Stück

= 43,32 € *

Entsprechend der Aktienbewertung nach dem DCF – Verfahren ist der faire Wert der Aktie

43,32 € und bei einer aktuellen Bewertung von 20,00 € stark unterbewertet!

* gerundet

Abschließend können konservative Investoren auch eine Margin of Safety einführen, um das Risiko der Investition zu verringern:

| fairer Wert der Aktie mit 10 % Abschlag | 38,99 € |

| fairer Wert der Aktie mit 20 % Abschlag | 34,66 € |

| fairer Wert der Aktie mit 30 % Abschlag | 30,32 € |

Gründer & Autor von Finanz KompasS

Vielen Dank für das Lesen!

Wenn Dir der Beitrag besonders gefallen hat und ich Dir mit meinen Inhalten einen Mehrwert bieten kann, dann würde ich mich besonders über einen Kaffee ☕ freuen, um weiterhin munter interessante & informative Beiträge erstellen zu können! 😊

Dir hat dieser Beitrag gefallen? – Jetzt Finanz Kompass abonnieren und immer am Laufenden bleiben! (kein Spam & Werbung)

Meine neuesten Beiträge:

- Auf den Spuren des Tenbaggers: Großbritannien

- Bankencrash: Bankenrettungen erschüttern das öffentliche Vertrauen

- Wettringen in den Indizes & Sektoren, die man 2023 im Auge behalten sollte

- Charts der Woche: Bayer, Carnival & Infineon

- Clearfield: vielversprechende Aussichten zu einem vernünftigen Preis